国民健康保険料の保険料率と計算方法について

国民健康保険料の決定

- 浜田市では、国民健康保険料(以下「保険料」という。)を毎年6月に決定し、納付義務者(世帯主)にお知らせします。

○ 令和4年度の国民健康保険料決定通知書等は、令和4年6月10日にお送りします。

○ 保険料や内容に変更が生じた場合には、その都度、通知書をお送りします。

○ 本年度中に後期高齢者医療制度へ移行する方を含む世帯については、あらかじめ異動を考慮して保険料を計算しています。

-

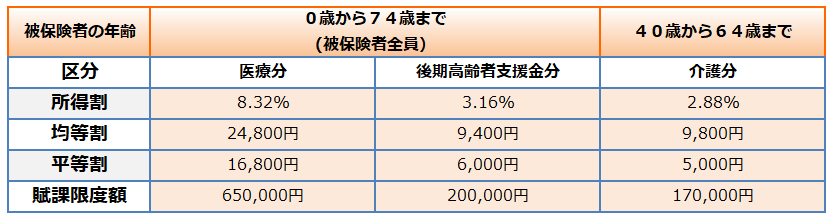

令和4年度の保険料率は、下表のとおりです。

今年度は、医療分の料率を市町村合併以降初めて引き下げました。 - 平成30年度から、国保財政の安定化のため、運営に都道府県が加わりました。これまでは市町村が個別に給付費を推計し、保険料負担額を決定してきましたが、今後は島根県の示す標準保険料率等を参考に、保険料率を定め、賦課を行います。(世帯ごとの保険料の計算に変更はありません)

- 加入者の皆様の健康な生活を支え、安心して医療を受けていただくため、ご理解とご協力をいただきますようお願いいたします。

令和4年度 浜田市国民健康保険料率

- 令和4年度の保険料率は、下表のとおりとなりました。

国民健康保険料の計算方法

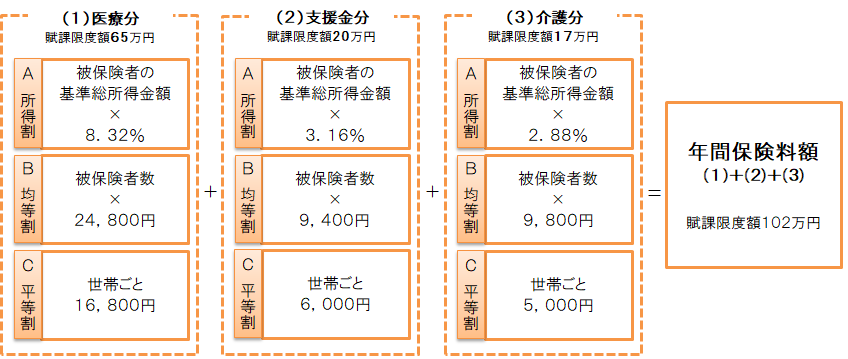

- 保険料は、次の3つの区分で構成されています。

(1) 医療分 (国民健康保険の被保険者の医療費にあてるもの)

(2) 後期高齢者支援金分 (後期高齢者医療の被保険者の医療費を補うもの)

(3) 介護分 (介護費にあてるもの) ※40歳から64歳の方が対象

-

さらに、それぞれについて、次の3区分があります。

A 所得割 (国保加入者全員の前年の所得から算出する区分)

B 均等割 (加入者数に応じてかかる区分)

C 平等割 (一世帯あたりにかかる区分)

これらの区分について世帯単位で合算したものが、年間保険料額になります。

国民健康保険料(年間)

=(1)医療分(A+B+C)+(2)後期高齢者支援金分(A+B+C)+(3)介護分(A+B+C)

参考:モデル世帯による試算(PDF)

基準総所得金額(所得割を計算する際に用いる所得)

- 基準総所得金額とは、給与所得(給与収入-給与所得控除)、年金所得(年金収入-公的年金等控除)、事業所得(事業収入-必要経費)などの合計から基礎控除43万円を控除した金額です。

被保険者の基準総所得金額の合計に所得割率を乗じて所得割額を計算します。 - 土地・建物等の譲渡所得(特別控除後)、確定申告または住民税申告をした株式譲渡所得なども含まれます。

- 雑損失の繰越控除は適用されません。

- 障害年金、遺族年金、雇用保険、退職所得などは含まれません。

年度の途中で加入・脱退された方の保険料

- 年度の途中で国民健康保険(以下「国保」という。)に加入した方の保険料は、加入の届け出をした月にかかわらず、国保に加入した月(会社を退職した日の翌日、市外から転入した日などの属する月)から月割計算します。

- 年度の途中で国保の資格がなくなった方は、国保を脱退した月の前月までの保険料を月割計算します。

市外から転入された方の保険料

- 前年中の所得を把握する資料がありませんので、まずは所得0円・軽減不適用で保険料を計算し、通知する場合があります。

- 転入前の市区町村に所得を照会した結果、保険料が変更となった場合には変更の通知をお送りします。

国民健康保険料の減額について

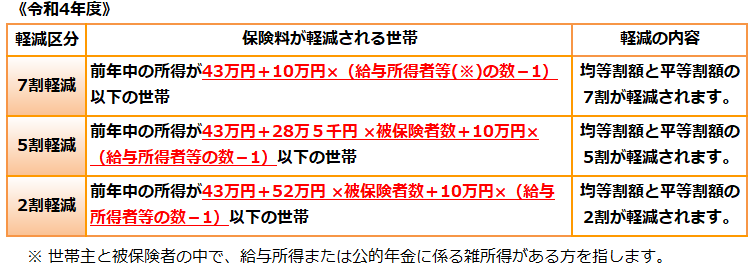

低所得世帯に対する軽減制度

- 世帯の前年中の所得(軽減基準所得金額)が一定の所得基準を下回る場合、保険料のうち均等割及び平等割が軽減されます。(下表参照)

- 軽減は4月1日現在(または新たに納付義務が発生した時点)の世帯加入状況で判定します。

- ただし、世帯内に未申告の方がいる場合には軽減が適用されません。(所得の申告が必要です。)

- 前年中の所得は、世帯主と被保険者全員の世帯合計額です。

- 軽減判定のときの被保険者数には、国保から後期高齢者医療制度に移行した人も含まれます。

軽減基準所得金額(軽減判定の際に用いる所得)

- 軽減基準所得金額とは、給与所得(給与収入-給与所得控除)、年金所得(年金収入-公的年金等控除)、事業所得(事業収入-必要経費)などの合計です。

- 昭和32年1月1日以前に生まれた方で、年金所得がある場合は、年金所得から15万円を差し引いた金額で判定します。

- 土地・建物等の譲渡所得(特別控除前)、確定申告または住民税申告をした株式譲渡所得なども含まれます。

- 専従者給与(控除)額は、支払った方の事業所得の必要経費に含めず、受け取った方の所得から差し引いて判定します。

- 障害年金、遺族年金、雇用保険、退職所得などは含まれません。

未就学児に係る均等割の軽減

- 一律に未就学児(※)の被保険者にかかる、医療分と後期高齢者支援金分の均等割を2分の1軽減します。そのため、被保険者の皆さんに申請していただく必要はありません。既に、低所得世帯に対する軽減が適用されている場合は、当該軽減後の均等割額の2分の1を減額します。

※小学校入学前のお子様をいいます。令和4年度分については、平成28年4月2日以降に生まれた方となります。

後期高齢者医療制度の加入者がいる世帯の平等割軽減措置

- 世帯主もしくは世帯員が後期高齢者医療制度に移行したことで、国保加入者が1人となった場合、保険料の平等割が最大で8年間軽減されます。

(ア)対象となる世帯

以下の要件全てを満たす世帯

- 国保の加入者が1人であること

- 同一世帯に国保から後期高齢者医療制度に移行した人がいること

(その人が世帯主の場合は、引き続き国保の世帯主であること)

(イ)軽減内容

医療分および後期高齢者支援金分の平等割が下記のように軽減されます。(介護分の平等割は軽減対象外)

- 後期高齢者医療制度に移行してから5年目まで→平等割を2分の1軽減します。

- 後期高齢者医療制度に移行してから6年目以降8年目まで→ 平等割を4分の1軽減します。

(ウ)手続き、必要書類

保険料を計算する際に判定しますので、手続き(申請等)は必要ありません。

被用者保険の扶養に入っていた方に対する保険料の減免

- 被用者保険(全国健康保険協会管掌健康保険、共済組合など)に加入していた方が、後期高齢者医療制度の加入者となったため、その扶養になっていた方(以下「旧被扶養者」という。)が国保に加入した場合は、申請により、保険料が次のとおり減免されます。

(ア)対象となる方

- 国保の加入者が被用者保険の旧被扶養者であり、65歳以上74歳以下の方

(市町村国保や国民健康保険組合の扶養に入っていた方は該当しません。)

(イ)減免内容

- 所得割:全額を減免

- 均等割:半額を減免(7割・5割軽減に該当する場合は、減免の対象になりません。2割軽減に該当する場合は、軽減前の額の3割を減免します。)

- 平等割:世帯内の国保加入者がすべて旧被扶養者の場合は半額を減免(7割・5割軽減に該当する場合は、減免の対象になりません。2割軽減に該当する場合は、軽減前の額の3割を減免します。)

※均等割及び平等割の減免については、資格取得日(保険変更日)から2年間に限ります。

(ウ)手続き、必要書類

- 初回のみ申請が必要となります。

国保に加入する際に、それまで加入していた被用者保険の健康保険等資格喪失証明書をご持参の上、保険年金課までお越しください。

解雇、倒産等により離職した方に対する保険料の減額

- 解雇、倒産等で職を失った方が、在職中と同程度の保険料負担で国保に加入することができるよう、保険料を軽減する制度です。

(ア)対象となる方

以下の要件全てを満たす方

- 離職日時点で65歳未満の方

- 雇用保険の失業等給付を受ける方で、「雇用保険受給資格者証」の離職理由のコードが以下のいずれかに該当する方

(イ)減額内容

- 離職日の翌日の属する月から、その月の属する年度の翌年度末までの期間が軽減対象となり、前年の給与所得を100分の30とみなして保険料を算定します。

【注意】

軽減対象となる所得は給与所得のみです。営業所得や年金所得などは対象となりません。

(ウ)手続き、必要書類

- 軽減の適用を受けるためには申請が必要となります。ハローワークで発行される雇用保険受給資格者証をご持参の上、保険年金課までお越しください。

その他

- 震災、風水害、火災、その他これらに類する災害のために所有家屋等が一定以上の損害を受けたことにより、または、事業の休廃止や失業等のために前年と比較して一定以上所得が減少したことにより、生活が著しく困窮し保険料を支払うことが困難なときには、保険料が減免される場合があります。

- 減免には申請が必要です。保険年金課までお問い合わせください。

※納期限までに申請をしてください。(申請日以降に納期が到来する保険料が減免対象です。)

国民健康保険料の納付について

国民健康保険料の納付義務者

被保険者の属する世帯の世帯主が納付義務者となります。このため、被保険者でない世帯主であっても、世帯内に被保険者がいる場合は、その世帯主に納付義務が発生します。

国民健康保険料の納付方法

納付書または口座振替(普通徴収)…年間保険料を6月から翌年3月までの10期で納付

1 納付書で納める場合

- お送りする納付書に記載された金融機関又はコンビニエンスストア等で、納期限までにお支払いください。

- 納付書の紛失には十分ご注意ください。また、納付の際は必ず期別と納期限をご確認の上、お間違いのないよう納付してください。

- 口座振替への変更を希望される場合は、納期限の約1か月前までに金融機関の窓口で手続きをしてください。

2 口座振替で納める場合

- 納期ごとの口座振替日に保険料が引き落とされます。

- 納付義務者の死亡等により口座停止となった場合、納付書をお送りします。詳しくは税務課収納係までお問い合わせください。

年金からの天引き(特別徴収)…年金支給時に保険料額を天引き

下記の要件全てに当てはまる場合、特別徴収の対象になります。

【特別徴収の対象要件】

(1) 世帯主が国保加入者である。

(2) 世帯の国保加入者全員が65歳以上75歳未満である。

(3) 世帯主が年額18万円以上の公的年金受給者である。

(4) 介護保険料を特別徴収され、介護保険料と国民健康保険料の合計額が、介護保険料が天引きされている年金受給額の2分の1を超えない。

(5) 国民健康保険料を口座振替していない。

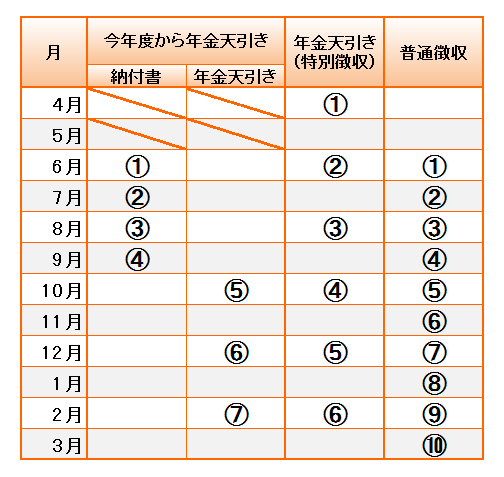

- 昨年度も特別徴収の方

昨年度2月と同額を4月、6月、8月の年金から天引きします(仮徴収)。年間保険料から4月、6月、8月の仮徴収分を差し引いた額を3等分し、10月、12月、2月の年金から天引きします。

- 今年度から特別徴収がはじまる方

年間保険料の2分の1を納付書で6~9月の4回納付していただき、残る2分の1を10月以降の年金から天引きします。

- 75歳になる年度は特別徴収になりません

75歳になる年度は、後期高齢者医療制度への移行準備のため、国民健康保険料の年金天引きが終了し、納付書又は口座振替による納付となります。

-

特別徴収を希望されない場合

口座振替への変更により特別徴収の中止が可能です。詳しくはお問い合わせください。

国民健康保険料の納期限

1. 納付書または口座振替で納付(普通徴収)する場合

下表の納期限までに納付していただきます。口座振替日は納期限と同日です。

2. 年金からの天引きで納付(特別徴収)する場合

- 今年度から特別徴収が始まる方は、9月(4期)までは納付書で納付していただき、10月から年金支給日に天引きします。

- 納付書の納期限は普通徴収と同じです。

- 前年度から引き続き特別徴収の方は、年金支給日に天引きします。

国民健康保険料に関するご質問

(2) 国保に加入していないのに、自分の名前で保険料の請求がきた。

(3) 保険料が上がった。

(4) 通知書の見方がわからない。

(5) 浜田市に3月15日に転入し、国保加入した。翌月になって、3月分の保険料を納めるように通知がきたが、3月分の保険料は前住所地で既に納めているはずだ。

(1) 国保では聞きなれない用語が多い。(用語解説)

国保で使われる用語について解説します。

|

保険者 |

保険を運営する都道府県及び市町村のことです。 |

|

被保険者 |

国保加入者のことです。 |

|

擬制世帯 |

世帯主が社会保険や後期高齢者医療など(国保以外)の加入者で、世帯員に国保加入者がいる世帯のことです。 |

|

擬制世帯主 |

擬制世帯の世帯主のことです。 |

|

特定同一世帯所属者 |

国保から後期高齢者医療制度へ移行した方のことです。国保加入者ではありませんが、軽減判定等の際に国保加入者とみなして算定を行います。 |

(2) 国保に加入していないのに、自分の名前で保険料の請求がきた。

国保は世帯単位の制度です。

国保は世帯単位の制度となっており、世帯主本人が国保加入者であるかないかに関わらず、世帯主に納付義務が発生します。

例えば、世帯主は社会保険に加入しており、配偶者や子が国保に加入している場合であっても、世帯主が保険料の納付義務者となります。したがって、世帯主宛てに保険料の決定通知書や納付書を送付させていただきます。

(その際の保険料の計算には、世帯主分は含まれません。)

(3) 保険料が上がった。

前年中の所得や世帯の人数が増えたときには、上がる場合があります。

保険料は、世帯の人数や前年中の所得等に基づいて計算されます。

そのため、前年中の所得が上がった場合や世帯の人数が増えたときには保険料が上がる場合があります。

また、軽減に該当する世帯であっても、前年中の所得が不明の状態(未申告)であるため、軽減がかからずに保険料が高くなる場合があります。軽減を受けるためには「所得の申告」が必要となりますので、税務課までご相談ください。

転入された方等については、前年中の所得が不明となる場合があります。こうした際には、一旦「所得0円」・「軽減不適用」で保険料を計算しお知らせします。

転入前の市区町村に所得を照会し、保険料に変更があった場合には変更通知を送付します。

(4) 通知書の見方がわからない。

通知書の見方については、次のPDFをご覧ください。

当初決定分・・・「決定通知書の見方(PDF)」

変更通知分・・・「更正通知書の見方(PDF)」

(5) 浜田市に3月15日に転入し、国保加入した。翌月になって、3月分の保険料を納めるように通知がきたが、3月分の保険料は前住所地で既に納めているはずだ。

保険料は月末時点で加入していた健康保険へお支払いください。

年度途中で加入、脱退した場合の保険料は月割で計算し、月末時点に加入していた健康保険へ保険料をお支払いいただくことになります。

お問い合わせの例では、3月15日に浜田市に転入(国保加入)されていますので、(3月31日時点で浜田市におられれば)3月分の保険料は浜田市に納めていただくことになります。

2月分までの健康保険料については、浜田市の国保に加入される前の健康保険(前住所地での国保や会社の社会保険など)にお支払いいただくことになります。

3月分を二重に請求することはありません。

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 健康福祉部 保険年金課 賦課給付係

-

-

電話番号:0855-25-9413

- メールアドレス:hoken@city.hamada.lg.jp

-