令和8年度から適用される個人住民税の主な改正事項

令和7年度税制改正では、物価上昇局面における税負担の調整の観点から、「給与所得控除の最低保障額の見直し」及び「同一生計配偶者及び扶養親族の合計所得金額に係る要件等の引上げ」を行います。その上で、就業調整対策の観点から、「大学生年代の子等に係る新たな控除の創設」を行います。

※税制改正は令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税に適用されます。

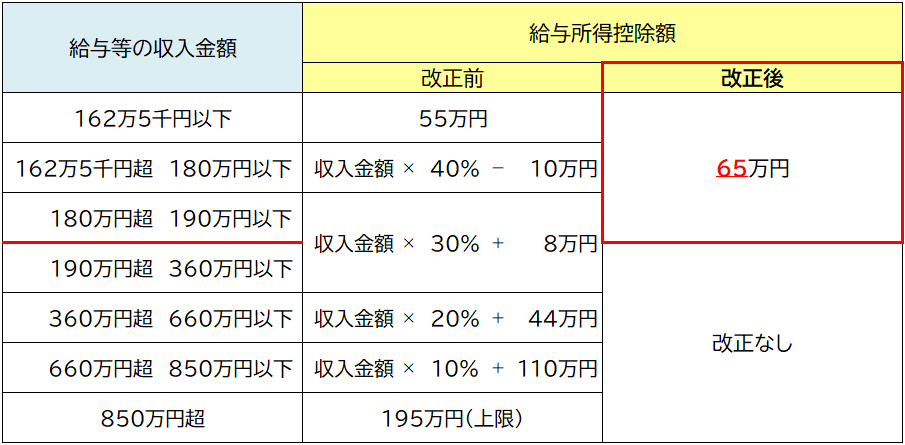

給与所得控除の見直し

給与所得者に適用される給与所得控除について、最低保障額が10万円引き上げられ、55万円から65万円に変更となりました。

給与収入が190万円以下の方のみを対象とした改正であり、給与収入が190万円を超える方には影響がありません。

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

【給与所得控除:改正前と改正後の比較】

(注)給与等の収入金額が190万円超660万円未満の場合の実際の給与所得控除額は、 所得税法別表5の表(法令データ提供システム)(外部サイト)によって求めた額となります。

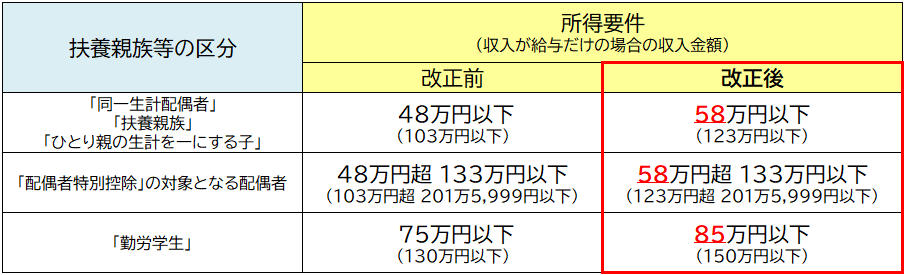

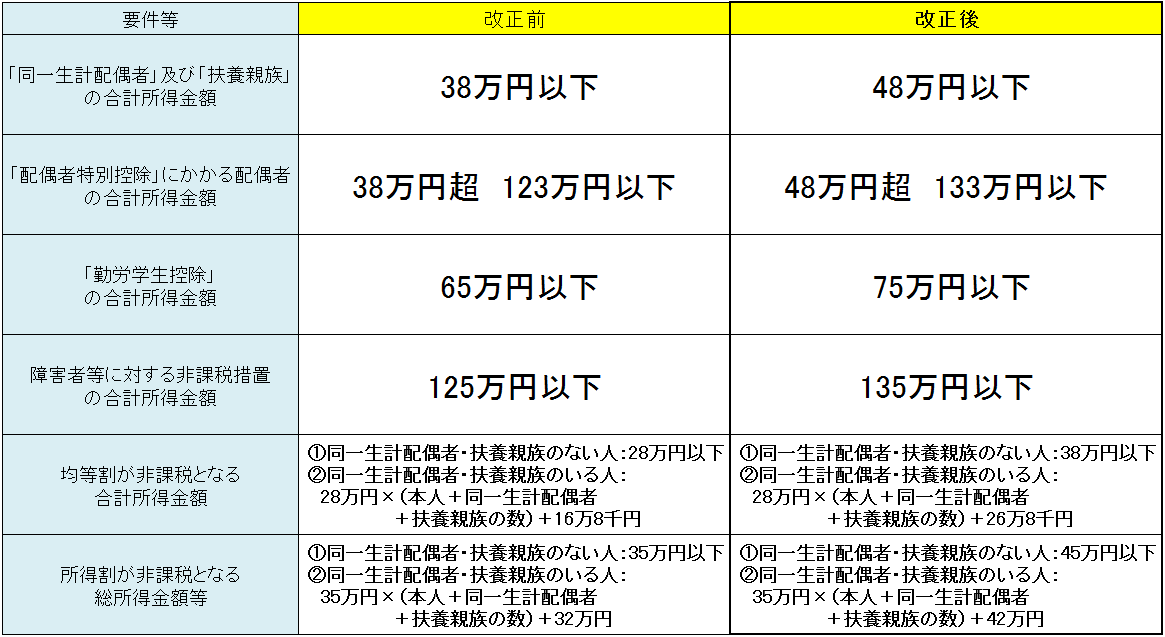

各種扶養控除等に係る所得要件額の引上げ

各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

【各種扶養控除等に係る所得要件額:改正前と改正後の比較】

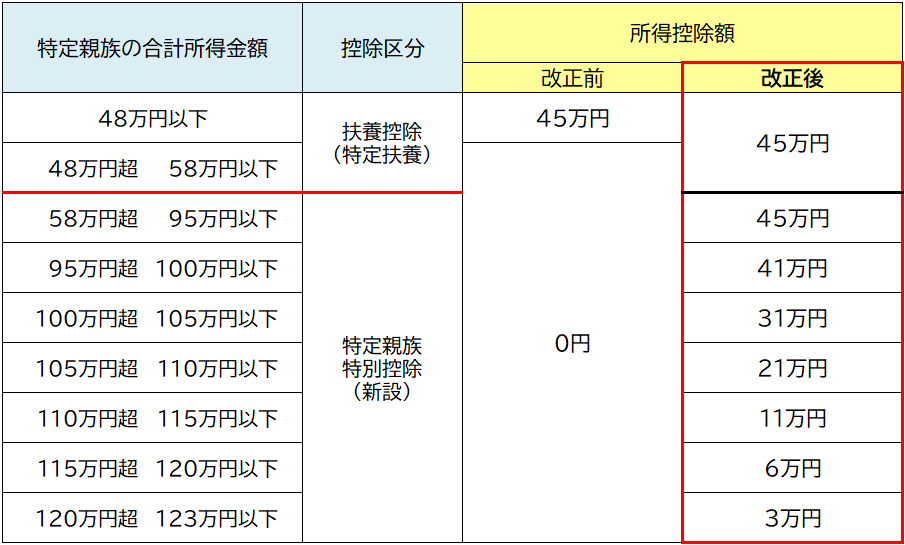

特定親族特別控除の創設

現下の厳しい人手不足の状況において、特に大学生のアルバイトの就業調整に対応するため、19歳以上23歳未満の大学生年代の子等の合計所得金額が95万円(給与収入160万円に相当)までは、親等が特定扶養控除と同額(45万円)の所得控除を受けられ、大学生年代の子等の合計所得金額が95万円を超えた場合でも親等が受けられる控除の額が段階的に逓減する控除が創設されます。

【特定親族特別控除:改正前と改正後の比較】

令和7年度から適用される個人住民税の主な改正事項

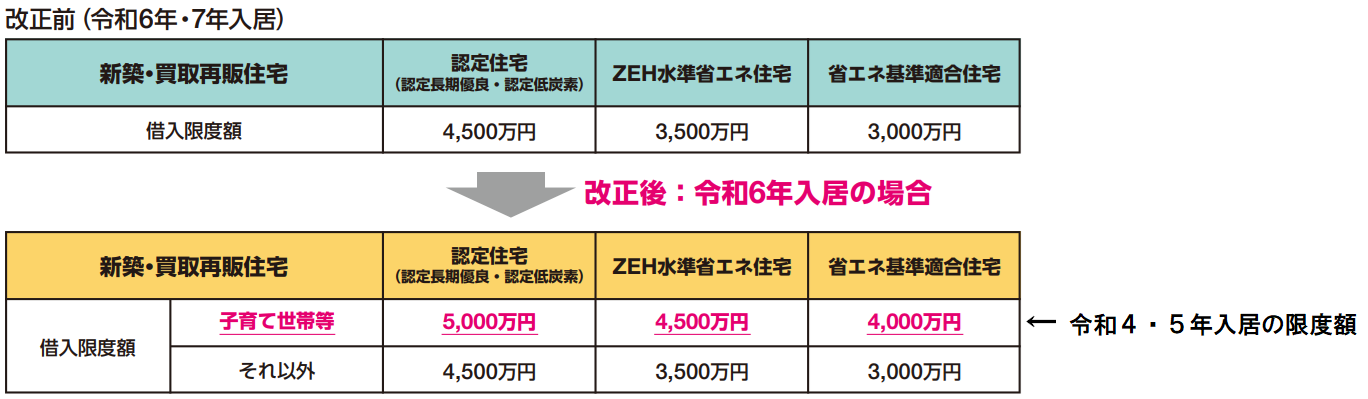

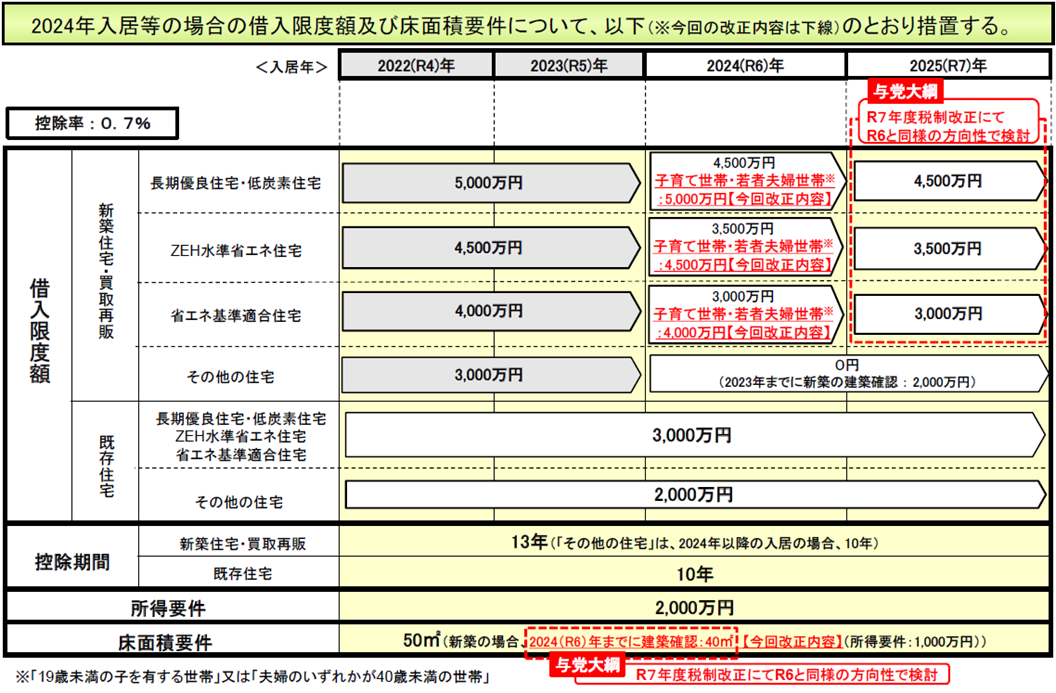

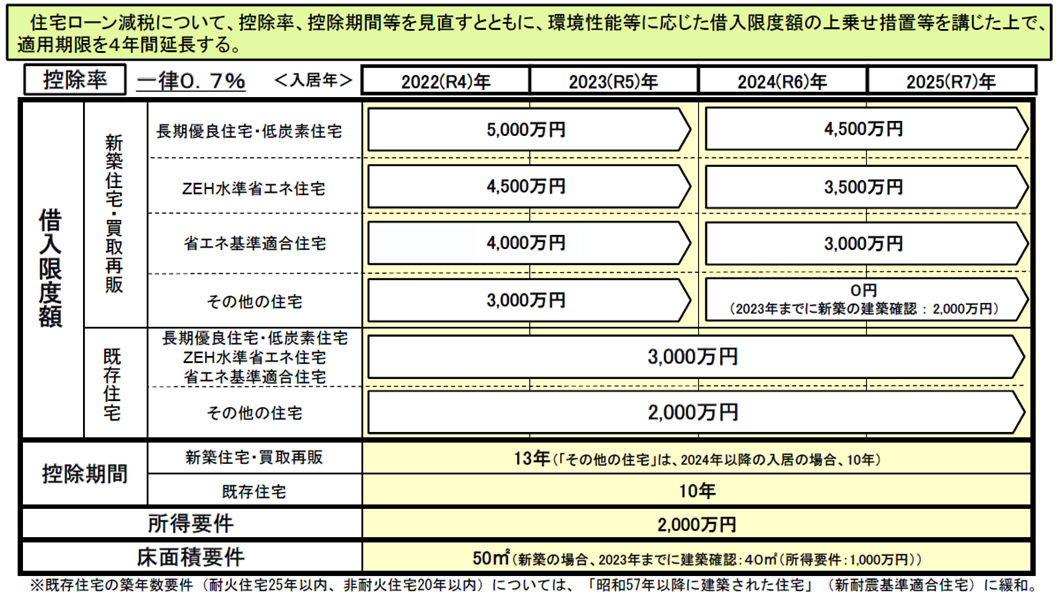

住宅ローン控除の拡充

令和6年度税制改正において、住宅ローン控除の制度内容が変更されました。

<税制改正のポイント>

①借入限度額について、子育て世帯(19歳未満の子を有する世帯) 又は 若者夫婦世帯(夫婦のいずれかが40歳未満の世帯) が令和6年に入居する場合には、令和4・5年入居の限度額が維持されます。

【財務省HPから引用】

②合計所得金額1,000万円以下の者に限り、新築住宅の床面積要件を40㎡以上に緩和する措置について、建築確認の期限が令和6年12月31日まで延長されます。

【参考:住宅ローン税制の全体イメージ】

【国土交通省HPから引用】

<令和6・7年に入居予定の新築住宅について住宅ローン控除の申請を予定している方へ>

・令和6年1月以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は「住宅ローン控除」を受けられません。

詳しくはこちらをご覧ください。

その他、住宅ローン控除の特例について、詳しくは国土交通省のホームページをご覧ください。

令和6年度から適用される個人住民税の主な改正事項

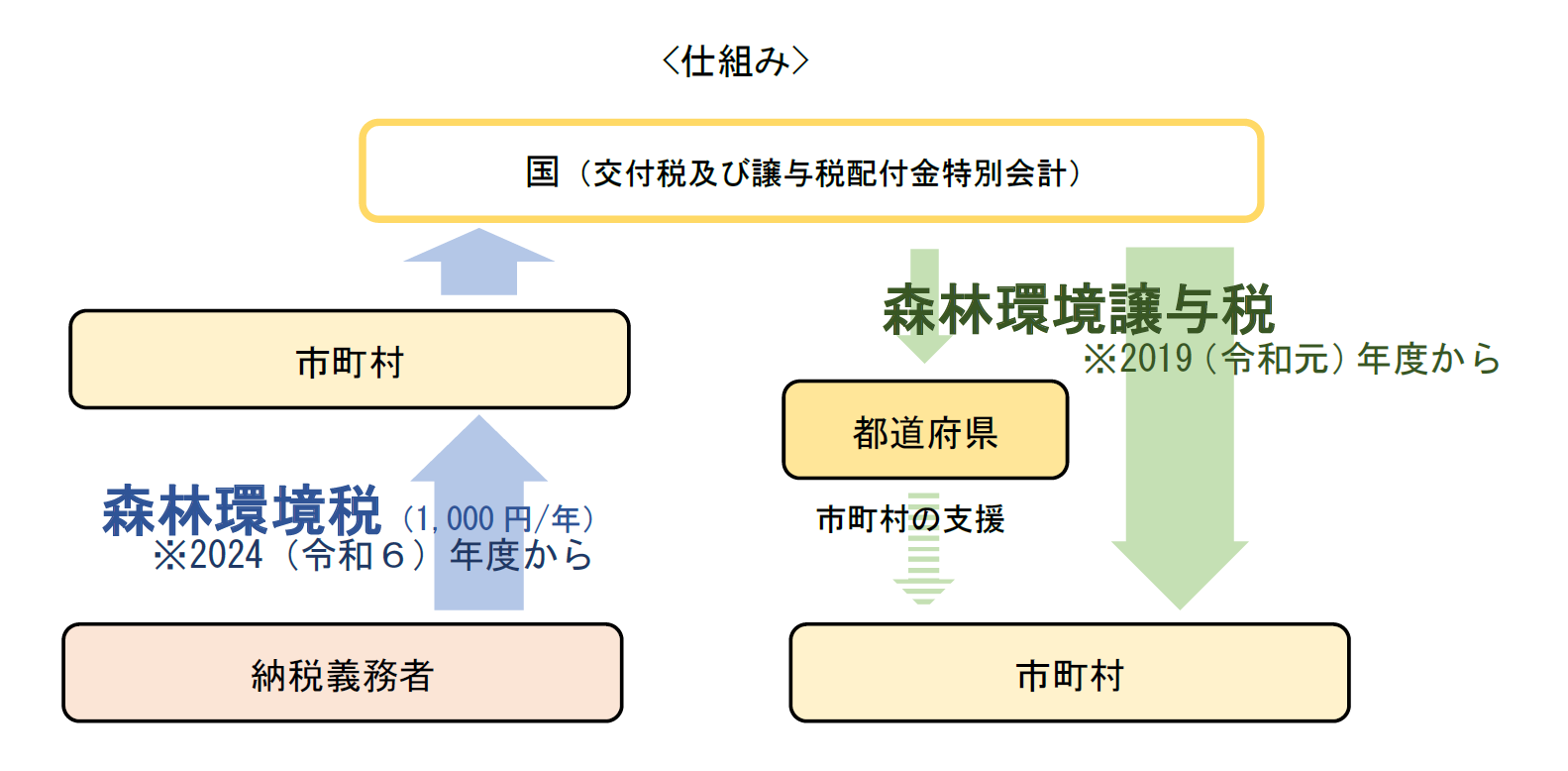

森林環境税の創設

パリ協定の枠組みの下における、わが国の温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財政を安定的に確保する観点から、森林環境税(国税)及び森林環境譲与税(地方譲与税)が創設されました。

森林環境税は、令和6年度から個人住民税均等割と併せて、国税として1人年額1,000円を市町村が賦課徴収することになります。その税収は、全額が森林環境譲与税として市区町村や都道府県へ譲与されます。

なお、平成26年度から、東日本大震災を教訓とする防災のための施策財源として、均等割額に1人年額1,000円(市・県それぞれ500円)が加算されていますが、こちらは令和5年度で終了します。

【総務省HPから引用】

森林環境譲与税は間伐等の「森林の整備に関する施策」と人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林の整備の促進に関する施策」に充てることとされています。また、その使途については公表することとされています。なお、本市における森林環境譲与税の使途については、こちらをご覧ください。

上場株式等の配当所得等に係る課税方式の統一

上場株式等の配当所得等や譲渡所得等、特定公社債等の利子所得等については、所得税と個人住民税において異なる課税方式の選択が可能とされてきましたが、令和6年度の市民税・県民税(令和5年分の所得税の確定申告)より、課税方式を所得税と一致させることになりました。

そのため、所得税で申告不要を選択した場合は、市民税・県民税でも申告不要となり、所得税で総合課税(分離課税)で確定申告を行った場合は、市民税・県民税においても 総合課税(分離課税)で申告したこととなり、所得税と市民税・県民税とで異なる課税方式を選択することができなくなります。

所得税で上場株式等の配当所得等や上場株式等の譲渡所得等を確定申告すると、これらの所得は市民税・県民税でも「合計所得金額」や「総所得金額等」に算入されることとなり、配偶者控除や扶養控除などの判定、国民健康保険料や後期高齢者医療保険料などの算定に影響する場合があります。

課税方式の選択は、慎重にご判断ください。

国外居住親族に係る扶養控除等の見直し

年齢30歳以上70歳未満の「国外居住親族」について、次のいずれにも該当しない場合は扶養控除等の適用及び市民税・県民税の非課税限度額の適用対象から除外されます。

● 留学により非居住者になった方

● 障がい者

● 扶養控除等を申告する納税義務者から前年における生活費又は教育費に充てるための支払いを38万円以上受けている方

特別税額控除(定額減税)の実施

賃金上昇が昨今の物価高に追い付いていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度分の個人住民税(市民税・県民税)から特別税額控除(以下「定額減税」といいます)が実施されます。

【対象者】

令和5年の合計所得金額が1,805万円以下(例えば給与収入のみの場合、給与収入2,000万円以下)で個人住民税所得割の納税義務がある方

※対象外

・非課税の方

・均等割のみの課税の方

・合計所得金額が1,805万円を超える方

【定額減税額】

次の合計額が個人住民税所得割額から控除されます。

- 本人:10,000円

- 控除対象配偶者又は扶養親族:1人につき10,000円

※控除対象配偶者、扶養親族は国内に住所を有する方に限ります。

※同一生計配偶者及び扶養親族の判定は、原則、令和5年12月31日の現況によります。

※令和5年の合計所得金額が1,000万円を超える方の配偶者分は、令和7年度の所得割額から10,000円控除されます。

令和5年度から適用される個人住民税の主な改正事項

住宅ローン控除制度の見直し

住宅ローン控除の適用期限を4年延長し、令和4年1月1日から令和7年12月31日までに入居した方が対象となりました。

また、上記期間の入居者は、住民税における住宅ローン控除の限度額について、消費税率引上げによる需要平準化対策が終了したことから、従前の 5%(最高 97,500円)に変更されます。

※控除期間については住宅の種類によって異なります。

|

|

(1) |

(2) |

(3) |

|

入居した年月 |

平成21年1月~ 平成26年3月 |

平成26年4月~ 令和3年12月 (注1) |

令和4年1月~ 令和7年12月 (注2)(注3) |

|

控除限度額 |

A × 5% |

A × 7% (最高136,500円) |

A × 5% (最高97,500円) |

表中のAは、所得税の課税総所得金額、課税山林所得、課税退職所得の合計額です。

(注1)平成26年4月から令和3年の間に入居した方のうち、特定取得(※1)に該当する方に限られます。

(注2)令和4年中に入居した方のうち、特別特例取得(※2)に該当する場合は、(2)の場合の控除限度額と同じになります。

(注3)令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除の対象外となります。

※1 新築、取得又は増改築等に係る対価の額等に含まれる消費税額及び地方消費税額の合計額が10%又は8%の税率により課されるべきものである場合の住宅の取得等を指します。

※2 注文住宅は令和3年9月末まで、分譲住宅・中古住宅の取得・増改築の場合は令和3年11月末までに契約を行い、令和4年末までに入居をした住宅で、新築、取得又は増改築等に係る対価の額等に含まれる消費税額及び地方消費税額の合計額が10%の税率により課されるべきものである場合の住宅の取得等を指します。

【参考:住宅ローン税制の全体イメージ(令和5年度時点)】

【国土交通省HPから引用】

民法改正による未成年の住民税の扱いについて

民法改正により、令和4年4月1日から成年年齢が20歳から18歳に引き下げられました。

それ伴い、令和5年度から、1月1日(賦課期日)時点で18歳または19歳の方は、市民税・県民税が課税されるかどうかの判定において未成年者にあたらないこととなりました。

未成年者であれば、前年の合計所得金額が135万円以下の場合は市民税・県民税の非課税措置を受けることができますが、未成年者に該当しない方で扶養親族のいない方は、前年中の合計所得金額が38万円を超える場合に課税されます。

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、適用期限が5年間延長(令和8年12月31日まで)されます。

また、いわゆるスイッチOTC薬から効果の薄いものを対象外とし、効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも対象が拡充されており、控除対象となる医薬品の範囲の見直しが行われました。詳細は厚生労働省ホームページ「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について(外部サイト)」をご確認ください。

令和4年度から適用される個人住民税の主な改正事項

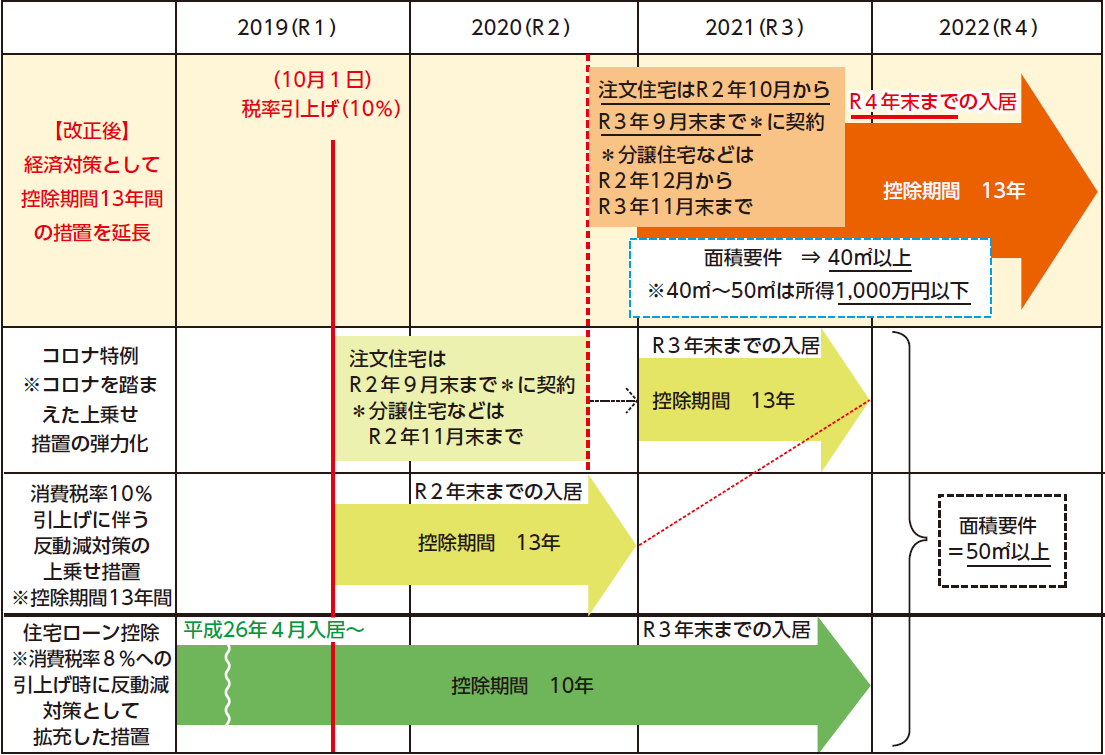

住宅ローン控除の特例の延長等

一定の期間(※)に契約した、令和4年末までの入居者を対象として、消費税率10%が適用される新築・中古住宅の取得等を行った場合に、住宅ローン控除の控除期間を10年間から13年間とした特例措置を延長します。

また、この特例措置の延長に該当する場合で、床面積が40㎡以上50㎡未満である住宅についても、適用を受ける年分の合計所得金額が1,000万円以下である場合に限り、住宅ローン控除の適用を受けることができるようになります。

※契約要件について、注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで

【財務省HPから引用】

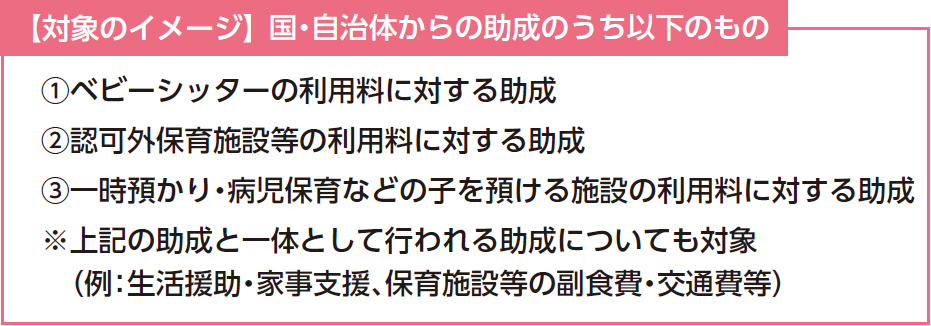

国や地方自治体の実施する子育てに係る助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等について非課税とされました。対象範囲は、子育てに係る施設・サービスの利用料に対する助成です。

【財務省HPから引用】

令和3年度から適用される個人住民税の主な改正事項

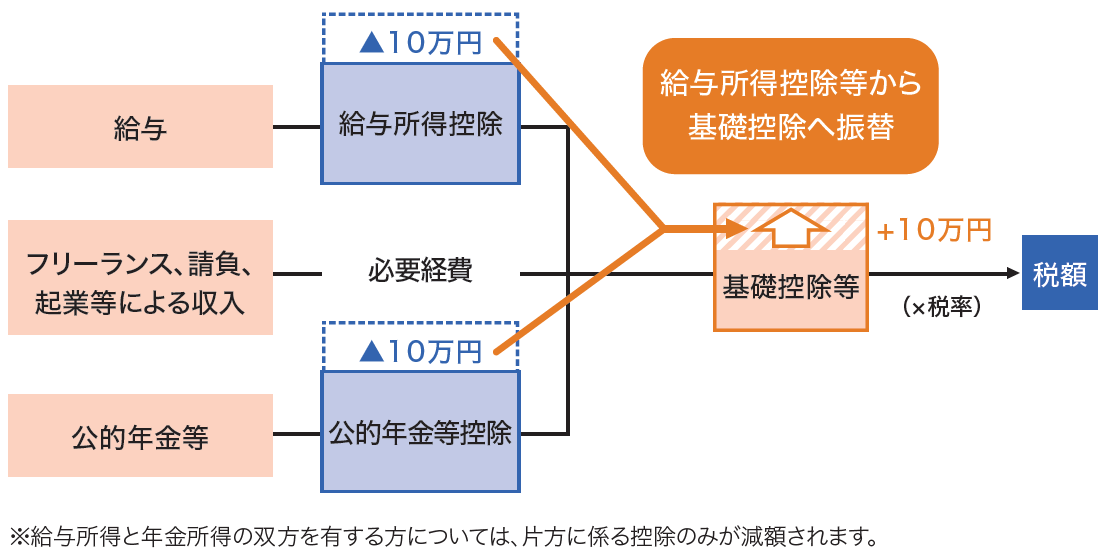

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

【財務省HPから引用】

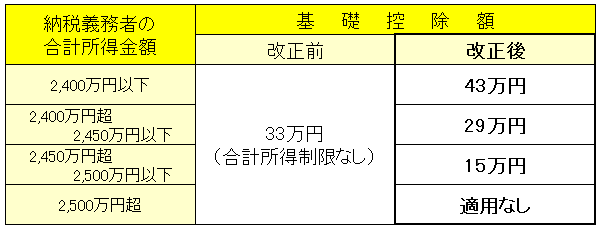

(1)基礎控除の改正

控除額が一律10万円引き上げられました。

また、基礎控除については、所得の多寡によらず一定金額を所得から控除する所得控除方式が採用されていますが、高所得者にまで税負担の軽減効果を及ぼす必要は乏しいのではないかとの指摘がなされてきたこと等を踏まえ、合計所得金額2,400万円超で控除額が逓減を開始し、2,500万円を超える個人については基礎控除の適用はなくなります。

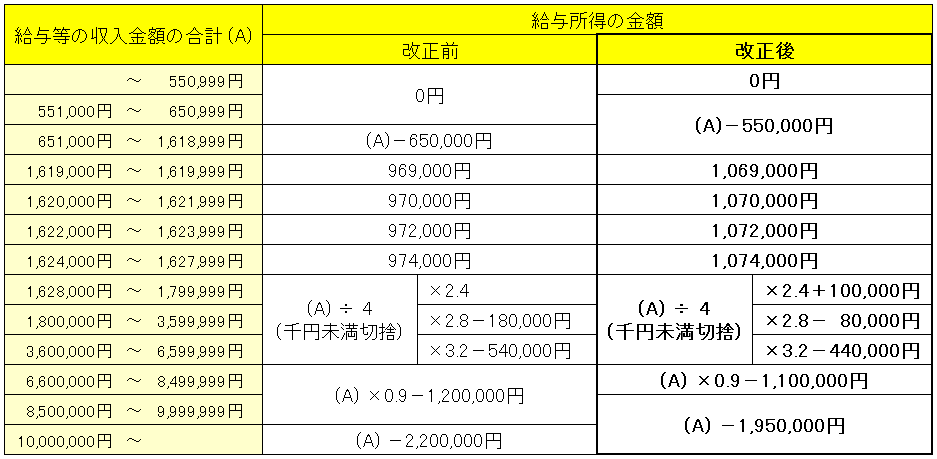

(2)給与所得控除の改正

給与所得控除が一律10万円引き下げられました。

また、控除上限額が適用される給与収入が850万円、控除上限額が195万円にそれぞれ引き下げられました。

(3)公的年金等控除の改正

公的年金等控除が一律10万円引き下げられました。

また、公的年金等収入金額が1,000万円を超える場合に、控除額に195万5千円の上限が設けられました。

あわせて、「公的年金等に係る雑所得以外の所得に係る合計所得金額」が1,000万円を超える場合には、控除額がさらに引き下げられました。

所得金額調整控除の創設

所得金額調整控除とは、一定の給与所得者の総所得金額を計算する場合に、一定の金額を給与所得の金額から控除するというものです。

所得金額調整控除には、次の(1)又は(2)のとおり、二種類の控除があります。

(1)子ども・特別障害者等を有する者等の所得金額調整控除

給与等の収入金額が850万円を超える給与所得者で、次のいずれかに該当する場合には、下記算式による所得金額調整控除を給与所得から控除します。

● 適用対象者

1.本人が特別障害者に該当する方

2.年齢23歳未満の扶養親族を有する方

3.特別障害者である同一生計配偶者又は扶養親族を有する方

● 算式

{ 給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円} × 10%

(2)給与所得と年金所得の双方を有する者に対する所得金額調整控除

その年において、次に該当する者の総所得金額を計算する場合に、下記の算式による所得金額調整控除を給与所得から控除します。

● 適用対象者

その年分の「給与所得控除後の給与等の金額」と「公的年金等に係る雑所得の金額」がある給与所得者で、その合計額が10万円を超える方

● 算式

{ 給与所得控除後の給与等の金額(10万円超の場合は10万円)

+ 公的年金等に係る雑所得の金額(10万円超の場合は10万円)} - 10万円

※上記(1)の所得金額調整控除がある場合はその適用後の給与所得の金額から控除します。

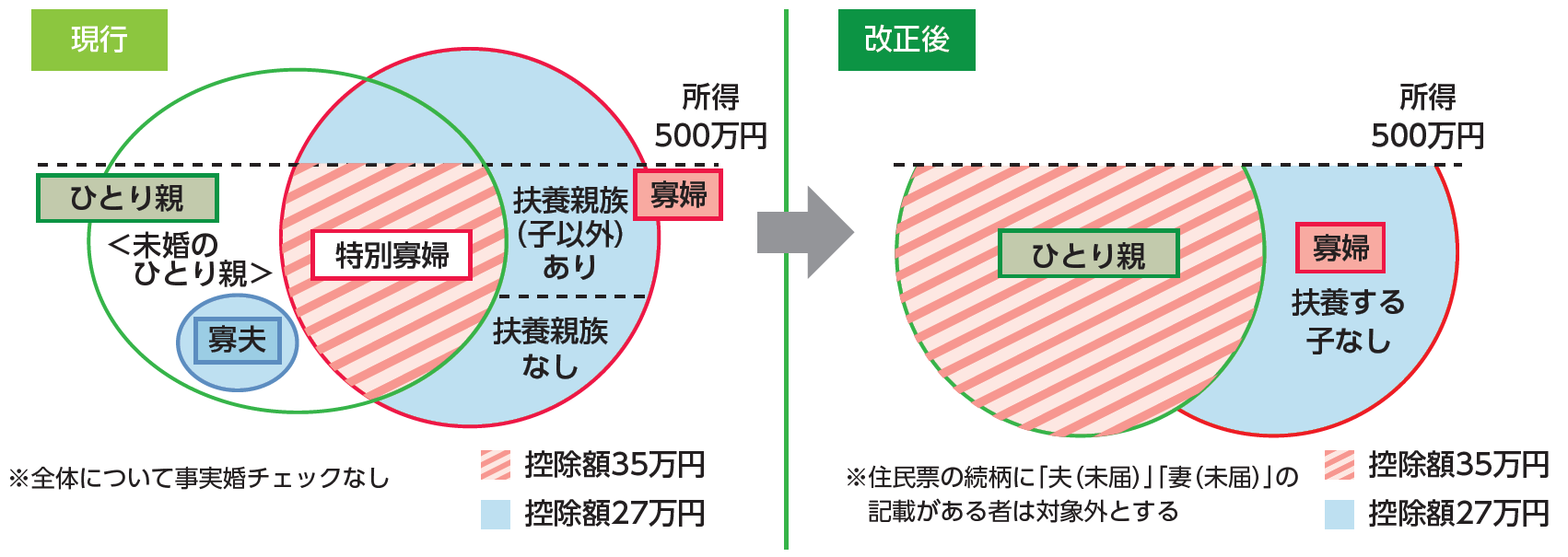

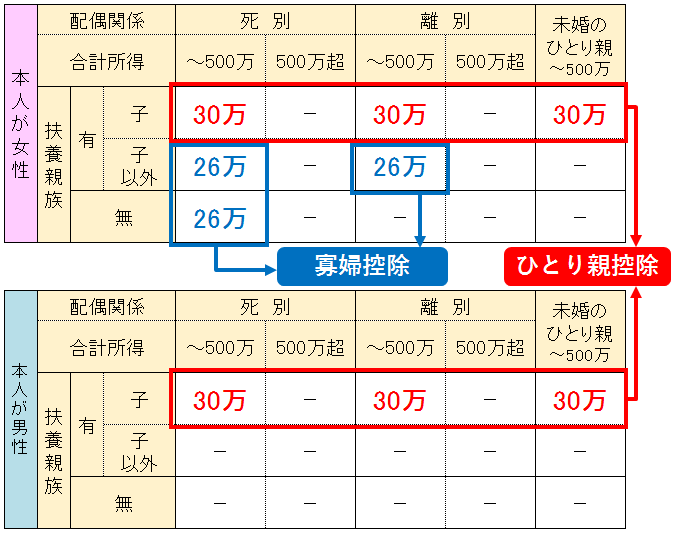

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親家庭に対して公平な税制支援を行う観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するため、次の見直しが行われました。

【財務省HPから引用】

(1)ひとり親に対する「ひとり親控除」の創設

婚姻歴の有無や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有し、合計所得金額が500万円以下の単身者に対して、30万円を控除する「ひとり親控除」が創設されました。

(2)ひとり親以外の「寡婦控除」の見直し

(1)以外の寡婦については、引き続き「寡婦控除」として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、所得制限(合計所得金額が500万円以下)を設けることとなりました。

所得控除等及び非課税措置に係る所得要件等の見直し

給与所得控除及び公的年金等控除から基礎控除への振替に伴い、次のとおり見直しが行われました。

令和2年度から適用される個人住民税の主な改正事項

ふるさと納税制度の見直し

ふるさと納税に係る指定制度が創設されました。総務大臣が基準に適合した地方団体を、ふるさと納税(特例控除)の対象として指定します。

指定対象外の団体に対して、指定された期間に支出された寄附金はふるさと納税の対象外となります。

対象となる地方団体については、「ふるさと納税ポータルサイト」をご確認ください。

※個人住民税に係る寄附金税額控除の「特例控除額部分」は対象外となりますが、所得税の「所得控除」及び「個人住民税の基本控除部分」

については対象となります。

住宅ローン控除の拡充

令和元年10月の消費税10%の引き上げに伴い、住宅の取得等にかかる対価の額または費用の額に含まれる消費税等の税率が10%である場合において、当該住宅に令和元年10月1日から令和2年3月31までの間に入居した場合を対象に、住宅ローン控除の控除期間が3年延長されます。

11年目以降の3年間については、消費税率の2%引上げ分の負担に着目した控除額の上限が設定されます。具体的には、各年において以下のいずれか少ない金額が控除されます。

1.建物購入価格の3分の2%

2.住宅ローン年末残高の1%

※所得税額から控除しきれない額については、改正前の制度と同じ控除限度額の範囲で個人市民税・県民税から控除されます。

令和元年度から適用される個人住民税の主な改正事項

配偶者控除、配偶者特別控除の改正

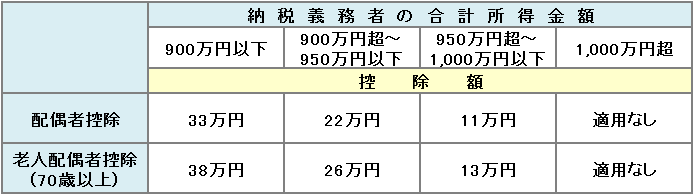

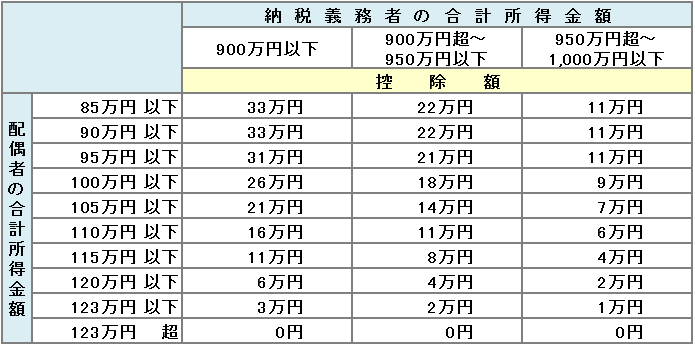

平成29年度税制改正により、配偶者控除及び配偶者特別控除の見直しがされ、配偶者控除及び配偶者特別控除の適用される納税者本人に所得制限を設けることとし、合計所得金額が900万円(給与収入1,120万円)を超える場合には控除額が逓減、合計所得金額が1,000万円(給与収入1,220万円)を超える場合には控除額消失する仕組みとなりました。

この改正は、平成30年分以降の所得税から適用され、個人住民税は令和元年度以降から適用されます。

(1)配偶者控除の改正

平成30年度までは、同一生計配偶者の前年の合計所得金額が38万円以下(給与収入103万円以下)の場合、納税者本人の所得に関わらず個人住民税では一律33万円(配偶者が70歳以上の場合38万円)の配偶者控除の適用を受けられましたが、令和元年度からは納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除の適用を受けることができないこととされました。

また、本人の合計所得金額に応じて、下表のとおり控除額が逓減、消失します。

(2)配偶者特別控除の改正

平成30年度までは、配偶者特別控除については、その適用を受けられる配偶者の前年の合計所得金額の上限が76万円未満でしたが、令和元年度からは合計所得金額が123万円以下に引き上げられました。

また、納税義務者本人の合計所得金額に応じて、下表のとおり控除額が逓減、消失します。

なお改正前の制度と同様に合計所得金額が1,000万円を超えると、配偶者特別控除は適用できないこととされています。

平成30年度から適用される個人住民税の主な改正事項

給与所得控除の見直し(上限額の引き下げ)

給与所得控除の見直しが行われ、給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)を「平成28年分は1,200万円(控除額230万円)に、平成29年分以後は1,000万円(控除額220万円)に引き下げる」こととされました。

| 現行 |

平成29年度課税分 |

平成30年度課税分 |

|

|

上限額が適用される 給与収入金額 |

1,500万円 | 1,200万円 | 1,000万円 |

| 給与所得控除の上限額 | 245万円 | 230万円 | 220万円 |

医療費控除・セルフメディケーション税制の申告時における「明細書」の添付義務化

医療費控除・セルフメディケーション税制のいずれかの適用を受ける方は、領収書の提出の代わりに「医療費控除の明細書」・「セルフメディケーション税制の明細書」をそれぞれ添付しなければならないこととされました。

(1)経過措置

平成29年分から令和元年分までの所得税の確定申告については、医療費等の領収書の添付または提示によることができます。(平成30年度から令和2年度までの個人住民税の申告については、医療費の領収書の添付または提示によることもできます。)

※所得税の確定申告をされた方は、税務署から申告情報が提供されますので、個人住民税の申告は不要です。

(2)領収書の保存期間等

明細書の記入内容の確認のため、医療費等の領収書は確定申告期限等から5年間保存する必要があります。

税務署長(住民税申告においては市区町村長)から当該明細書に係る医療費等の領収書の提示又は提出を求められた場合には、その適用を受ける方は、当該領収書の提示又は提出をしなければならないこととされました。

平成29年度から適用される個人住民税の主な改正事項

国外居住親族に係る扶養控除等の書類添付の義務化

平成27年度税制改正により、日本国外に居住する親族(国外居住親族)に係る扶養控除等の適正化の観点から平成28年1月1日以後に支払われる給与等又は公的年金等に係る確定申告、市・県民税の申告等において、国外居住親族に係る扶養控除等の適用を受ける場合には、「親族関係書類」及び「送金関係書類」を添付又は提示をしなければならないこととされました。

(※1)給与等若しくは公的年金等の源泉徴収又は給与等の年末調整の際に源泉徴収義務者に提出し、又は提示したこれらの書類については、確定申告書、住民税申告書に添付又は提示を要しないこととされています。

(※2)国外居住親族が16歳未満であっても、市・県民税の非課税限度額の適用を受ける方やその親族に係る障害者控除を受けようとする方は、上記の関係書類の添付又は提示が必要となります。

(1)「親族関係書類」とは

「親族関係書類」とは、次のいずれかの書類(当該書類が外国語で作成されている場合には翻訳文を添付しなければならない)で、国外居住親族が納税者の親族であることを証するものをいいます。

1.納税者の国外居住親族が日本人である場合

「戸籍の附票の写し」など日本国又は地方公共団体が発行した書類及び当該国外居住親族の旅券の写し

2.納税者の国外居住親族が外国人である場合

外国政府又は外国の地方公共団体が発行した書類(戸籍謄本、出生証明書、婚姻証明書 等)

※国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。

(2)「送金確認書類」とは

「送金確認書類」とは、その年における次の書類(当該書類が外国語で作成されている場合には翻訳文を添付しなければならない)で、国外居住親族それぞれの生活費又は教育費に充てるための支払いを行ったことを明らかにするものをいいます。

1.金融機関が発行した書類又はその写しで、その金融機関が行う為替取引により、納税者からその国外居住親族に支払いをしたことを明らかにする書類(送金依頼書 等)

2.いわゆるクレジットカード発行会社が発行した書類又はその写しで、クレジットカード発行会社が交付したカードを利用して、商品の購入や役務提供を受けたことに対する支払いをしたことにより、その代金に相当する額の金銭を納税者から受領したことを明らかにする書類(クレジットカード利用明細書 等)

金融所得課税の一本化

平成25年度及び平成27年度の税制改正により、税負担に左右されずに金融商品を選択できるよう、異なる課税方式の均衡化を図る観点から、公社債等の課税方式を株式等の課税方式と同一化することとされました。

また、特定公社債等の利子及び譲渡損益並びに上場株式等の金融商品間の損益通算の範囲を拡大し、3年間の繰越控除ができることとなりました。

(1)上場株式等の範囲

平成28年1月1日以後は、上場株式、公募株式等証券投資信託の受益権等に加え、特定公社債、公募公社債投資信託の受益権等も上場株式等とされ、その利子、配当、収益の分配や譲渡などによる所得が申告分離課税の対象とされます。

● 上場株式等

1.株式等で金融商品取引所に上場されているもの

上場株式、上場投資信託の受益権、上場不動産投資法人の投資口 等

2.投資信託でその設定に係る受益権の募集が公募により行われたものの受益権

公募株式等証券投資信託の受益権、公募公社債投資信託の受益権 等

3.特定公社債

国債、地方債、外国国債、公募公社債、平成27年12月31日以前に発行された公社債(同族会社が発行した社債を除きます。) 等

● 一般株式等

上場株式等以外の株式等

(2)公社債の課税方式の変更

公社債については、特定公社債等と一般公社債等に区分した上で、課税方式が変更されます。

(補足)特定公社債とは、国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債などの一定の公社債をいいます。

| 特定公社債等 | 一般公社債等 |

| 特定公社債 | 特定公社債以外の公社債 |

| 公募公社債投資信託の受益権 | 私募公社債投資信託の受益権 |

| 証券投資信託以外の公募公社債投資信託の受益権 | 証券投資信託以外の私募公社債投資信託の受益権 |

| 特定目的信託の社債的受益権での公募のもの | 特定目的信託の社債的受益権での私募のもの |

・特定公社債等の利子は、源泉分離課税(所得税15%、住民税5%)から申告分離課税(所得税15%、住民税5%)に統一されます。

・一般公社債等の利子等については、20%の源泉分離課税が維持されます。

・特定公社債等の譲渡益については、非課税から20%の申告分離課税に課税方法が変更されます。

また、税制上、上場株式等と同様な取扱いとされます。(損益通算、繰越控除が可能)

・平成28年1月1日以後行う割引債の償還及び譲渡は、20%の申告分離課税に課税方法が変更されます。

平成27年12月31日以前に発行され償還差益が発行時に源泉徴収の対象とされたものについては、18%の源泉分離課税(所得税18%、住民税非課税)が維持されます。

(3)税率

| 内容 | 所得区分 | 平成27年12月31日まで | 改正後(平成28年1月1日以降) | |

| 公社債等 | 特定公社債等 | 一般公社債等 | ||

|

利息利子 |

利子所得 |

源泉分離課税 (申告不可) 所得税15%、住民税5% |

申告分離課税 |

源泉分離課税 |

|

売却益 譲渡損益 |

譲渡所得 | 非課税 |

譲渡所得として申告分離課税 (源泉徴収あり特定口座は申告不要) 所得税15%、住民税5% |

譲渡所得として申告分離課税 所得税15%、住民税5% |

| 償還差益 | 雑所得 |

総合課税 所得税5~45%、住民税10% |

||

(※1)所得税においては、平成25年から令和19年までの間に生じる所得について、確定申告や源泉徴収の際には、表中の税率とは別に2.1パーセントの復興特別所得税が課されます。

(※2)平成28年1月1日から特定公社債等についても、特定口座で計算される所得の対象として受入れることができることとされました。

(※3)平成28年1月1日以降、特定公社債等の利子等については、利子割(住民税5パーセント)の課税対象から除外した上で、配当割の課税対象とされます。

(※4)源泉徴収選択特定口座内の特定公社債等の譲渡所得として申告した場合、株式等譲渡所得割の課税対象とされます。

(※5)特定公社債等の利子所得について、申告不要とした場合、譲渡損失との損益通算はできません。

(4)損益通算・繰越控除・分離課税制度の改組

従来可能であった「上場株式等」と「一般株式等(未上場株式等)」の間での損益通算ができなくなります。

平成28年1月からは、次の1と2の区分による別々の分離課税制度に改組されます。

| 区分 |

各区分内の |

各区分内の 繰越控除 |

|

| 1 |

特定公社債及び上場株式等に係る譲渡所得等の分離課税 (申告分離課税を選択された上場株式等の配当所得との損益通算も可能) |

できる | できる |

| 2 | 一般公社債等及び一般株式等(未上場株式等)に係る譲渡所得等の分離課税 | できる | できない |

セルフメディケーション推進のための「スイッチOTC薬控除」の創設について

平成28年度税制改正により、適切な健康管理の下で医療用薬品からの代替を進める観点から、健康の維持増進及び疾病の予防への取組として「一定の取組」を行っている個人が、平成29年1月1日から本人や本人と生計を一にする親族に係る「スイッチOTC医薬品」購入費用を1年間に1万2千円を超えて支払った場合には、1万2千円を超える額(最大8万8千円)を所得控除できる医療費控除の特例が創設されました。

従来の医療費控除との選択適用となりますので、いずれか一方を選択して適用することになります。

(1)適用期間

所得税は平成29年分から5年間、個人住民税は平成30年度から5年間適用されます。

この特例を受けるには、所得税の確定申告または、個人住民税の申告が必要です。

(2)申告の際に必要なもの

1.健康維持増進増進及び疾病の予防の取組(一定の取組)を行ったことを明らかにする書類

2.平成29年1月1日以降に購入したスイッチOTC医薬品を購入したレシートや領収書等

平成28年度から適用される個人住民税の主な改正事項

公的年金からの特別徴収制度の見直し(平成28年10月1日以降)

(1)仮徴収税額の平準化

特別徴収税額の平準化を図るため、仮徴収税額が「前年度分の公的年金等に係る個人住民税額の2分の1に相当する額」となります。

《公的年金からの特別徴収税額の計算方法》

|

|

仮徴収 |

本徴収 |

||||

|

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|

|

改正前 |

前年度分の本徴収税額×1/3 (前年度の2月と同額) |

(年税額-仮徴収税額)×1/3 |

||||

|

改正後 |

(前年度分の年税額×1/2)×1/3 |

(年税額-仮徴収税額)×1/3 |

||||

※この改正は、仮徴収と本徴収の割合を変更するものです。改正による年税額の増減はありません。

(2)特別徴収の継続

平成28年10月1日以後に支給される年金からの特別徴収について、賦課期日(1月1日)後に浜田市から転出した場合や、税額が変更された場合であっても、一定の要件の下で特別徴収を継続されます。

ふるさと寄附金制度の改正

(1)特例控除額の上限の引き上げ

都道府県・市区町村などの自治体に対して寄附(ふるさと寄附)をした場合の、寄附金特例控除額の上限が、市民税・県民税所得割額の10%から20%に引き上げられました。

ふるさと寄附金税額控除の計算方法については、こちらをご覧ください。

(2)ふるさと寄附ワンストップ特例制度の創設

確定申告や市町村申告を行わなくても、ふるさと寄附金税額控除が適用される仕組みである「ふるさと寄附ワンストップ特例制度」が創設されました。

以下の全ての条件を満たしている場合、「ふるさと寄附ワンストップ特例制度」が適用になります。

1.寄附先の自治体に「寄附金税額控除に係る申告特例申請書」を提出してること

2.確定申告、市民税・県民税申告の必要がないこと

3.寄附をした自治体数が5団体以下であること

※同じ自治体に複数回寄附をしても、1団体として計算します。

4.平成27年4月1日以降に支出した寄附であること

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-