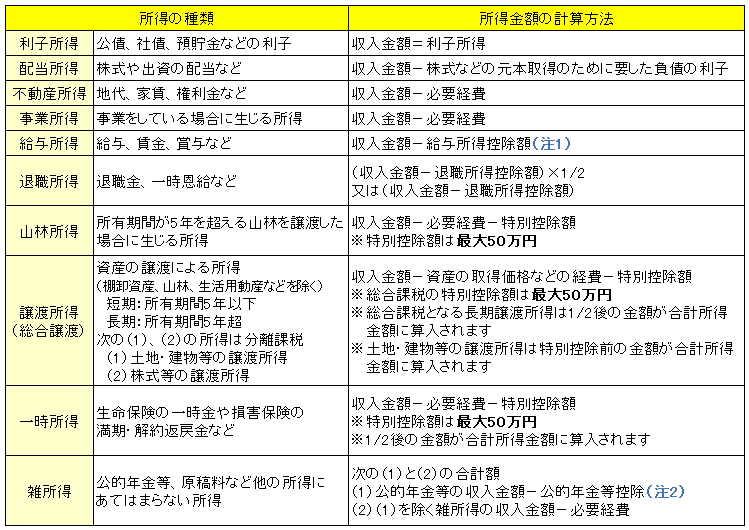

所得の種類と計算方法

所得の種類は10種類に区分することができます。

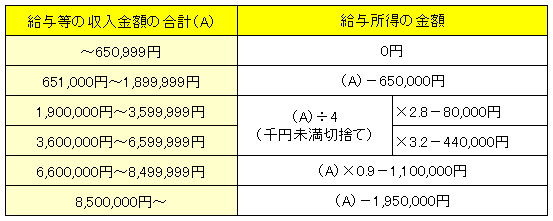

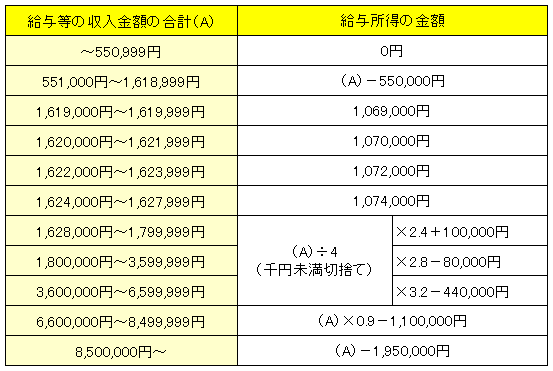

(注1)給与所得の計算方法

給与所得は、必要経費にかわるものとして、次の表のとおり、収入金額に応じて一定金額を差し引くことにより求めます。

【令和8年度から】

【令和3年度から令和7年度まで】

【令和2年度まで】

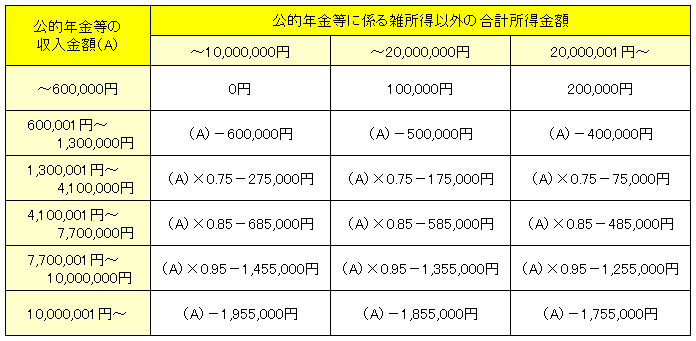

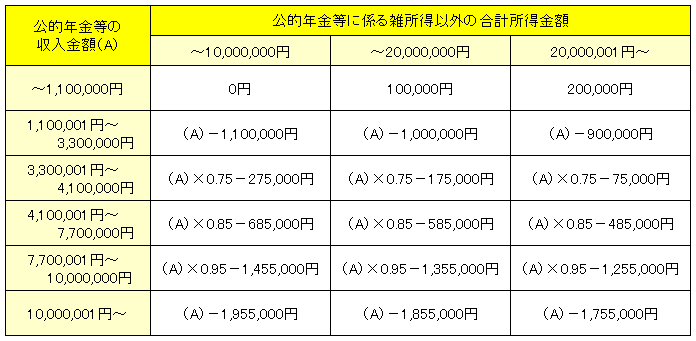

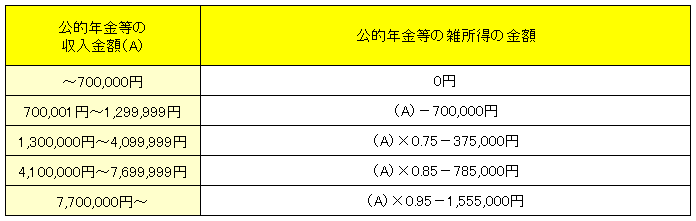

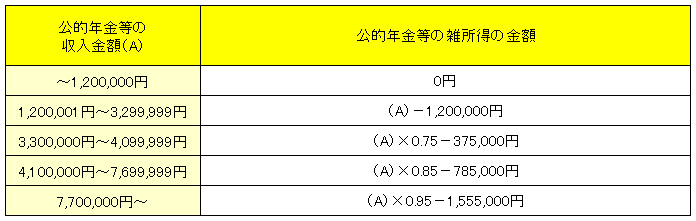

(注2)公的年金等の雑所得の計算方法

国民年金、厚生年金、共済年金などの公的年金等は、次の計算式により、所得金額を求めます。

【令和3年度から】

●受給者の年齢が65歳未満の場合

●受給者の年齢が65歳以上の場合

【令和2年度まで】

●受給者の年齢が65歳未満の場合

●受給者の年齢が65歳以上の場合

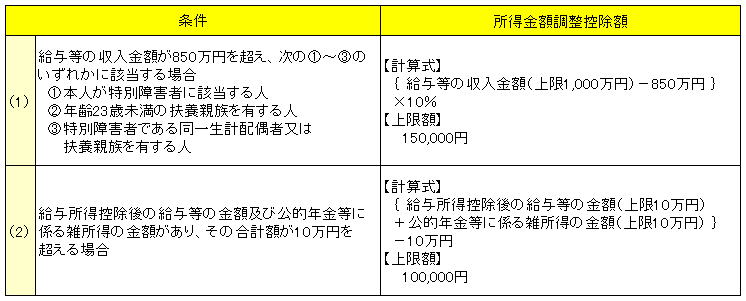

所得金額調整控除(給与所得からの控除)

納税者が次のいずれかに該当する場合、上の表で計算した給与所得から、所得金額調整控除が控除されます。(1)(2)の両方に該当する場合は、給与所得から(1)の控除を差し引いた後の金額から、(2)の控除を差し引きます。

総所得金額等

損益通算後、繰越控除適用後の次の金額の合計額です。

-

事業所得、不動産所得、利子所得、給与所得、総合課税の配当所得、短期譲渡所得及び雑所得の合計額

-

総合課税の長期譲渡所得と一時所得の合計額の2分の1の金額

-

上場株式等の配当等に係る配当所得について、申告分離課税の適用を受けることとした場合の当該配当所得の金額

-

土地・建物等の譲渡所得等の合計額(特別控除前)

-

株式等に係る譲渡所得等の金額

-

先物取引に係る雑所得等の金額

-

退職所得金額 (分離課税の対象となる退職所得は除く)

-

山林所得金額

合計所得金額

損益通算後、繰越控除適用前の総所得金額等の金額です。

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-