個人住民税の給与からの特別徴収(天引き)を徹底します

島根県と県内すべての市町村は、個人住民税(個人市民税と個人県民税)の特別徴収の徹底に向けた取組を強化しています。

個人住民税(個人市民税と個人県民税)の特別徴収とは?

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わって、毎月従業員に支払う給与から個人住民税を徴収して(天引きして)、従業員が居住する市町村へ納入していただく制度です。

●具体的な特別徴収事務の取り扱いについてはこちら

●特別徴収に関するQ&A 〔PDF〕

特別徴収制度は、従業員の方にとってたいへん便利な制度です

普通徴収(納税義務者が納税通知書の交付を受けて直接納税)の納期が原則年4回であるのに対し、特別徴収は年12回のため1回あたりの納税額が少なくてすみます。

従業員の方は、金融機関に出向いて納税する手間を省けます。

事業主の方は、給与から徴収していただく税額をあらかじめ市町村からお知らせしますので、税額を計算する必要はありません。

特別徴収はすべての従業員に対して行っていただきます

特別徴収制度は、地方税法第321条の4及び各市町村の条例によって義務づけられています。

事業主は特別徴収義務者として、法人・個人を問わず、原則すべての従業員について、個人住民税を特別徴収していただく必要があります。

事業主や従業員の希望により徴収制度を選択することはできません。

ただし、次のような場合は特別徴収の対象にはなりません。

A受給者総人員(下記B〜F該当者を除いた合計)が2名以下の事業所

B他の支払者から支給される給与から個人住民税が特別徴収されている。

C毎月の給与支払額が少額で、個人住民税の月割額が給与天引きできない。

D給与の支払いが2か月に1回や年間4回など、不規則である。

E青色・白色申告を行う個人事業者から給与の支払いを受ける同一生計の親族

F退職者又は5月31日までに退職予定

上記の従業員がいる場合や、従業員が年度途中で退職されたときなどには、事業主は市町村に対し届出が必要になります。

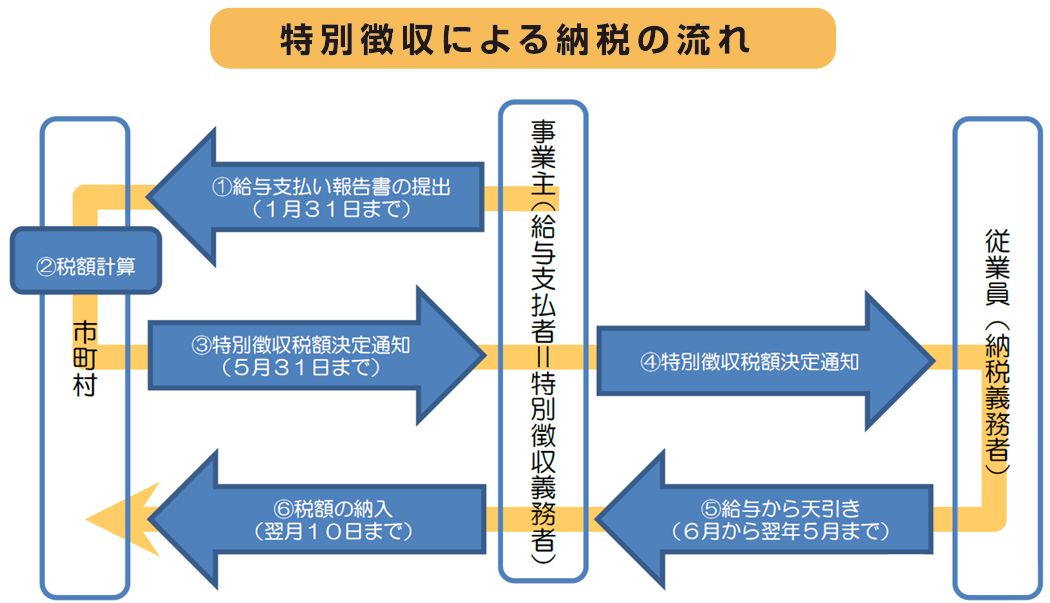

特別徴収による納税のしくみ

(1)毎年1月1日現在に給与の支払いをされている事業主で、所得税の源泉徴収をする義務のある方は、1月31日までに「給与支払報告書」を従業員が居住する市町村に提出します。

(2)(3)毎年5月31日までに、市町村から事業主へ「特別徴収税額決定通知書」(特別徴収義務者用と納税義務者用)が送付されます。

(4)「特別徴収税額決定通知書」(納税義務者用)を各従業員へ渡してください。

(5)特別徴収は、6月から翌年5月までです。「特別徴収税額決定通知書」に記載されている各月の税額を給与から徴収してください。

(6)市町村への納入期限は、特別徴収をした月の翌月10日です。市町村から送付される納入書等により金融機関で必ず納期限までに納入してください。

納期の特例があります

給与の支払いを受ける従業員(納税義務者)が常時10人未満の事業主に限り、市町村に申請し、承認を受けた場合には、年2回の納入にすることができます。

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-