浜田市定額減税調整給付金【不足額給付】の申請受付は、令和7年10月31日(金)をもって終了しました。

【制度概要】

調整給付の「不足額給付」とは、以下の事情により、当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。

【不足額給付Ⅰ】

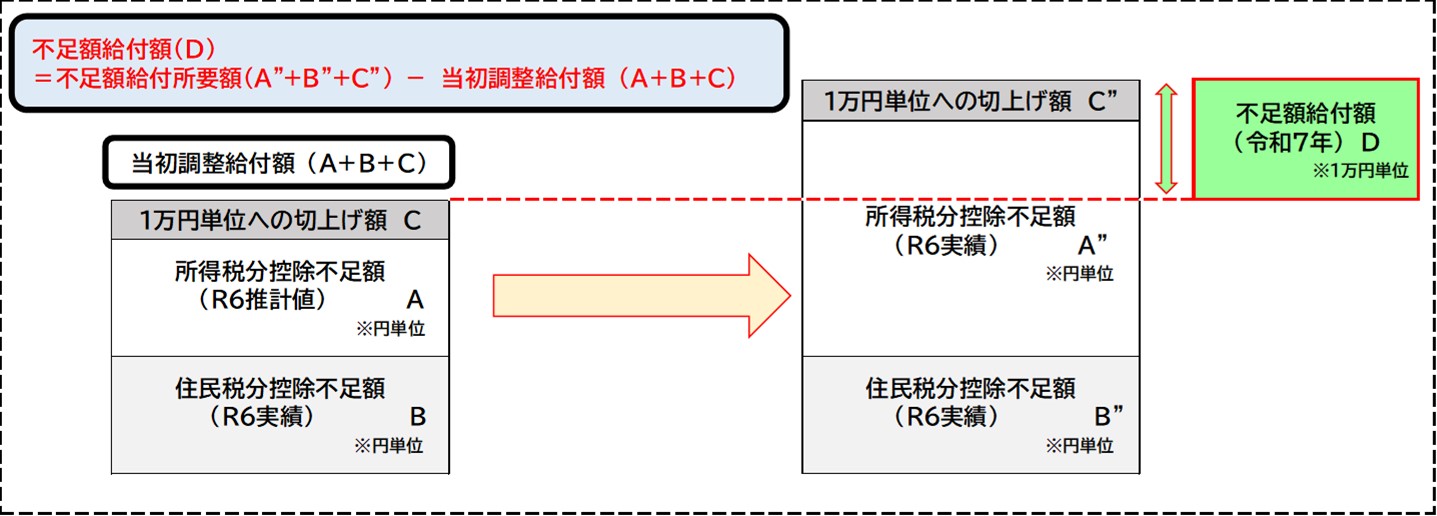

当初調整給付(※)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた者に対して、その差額を支給。

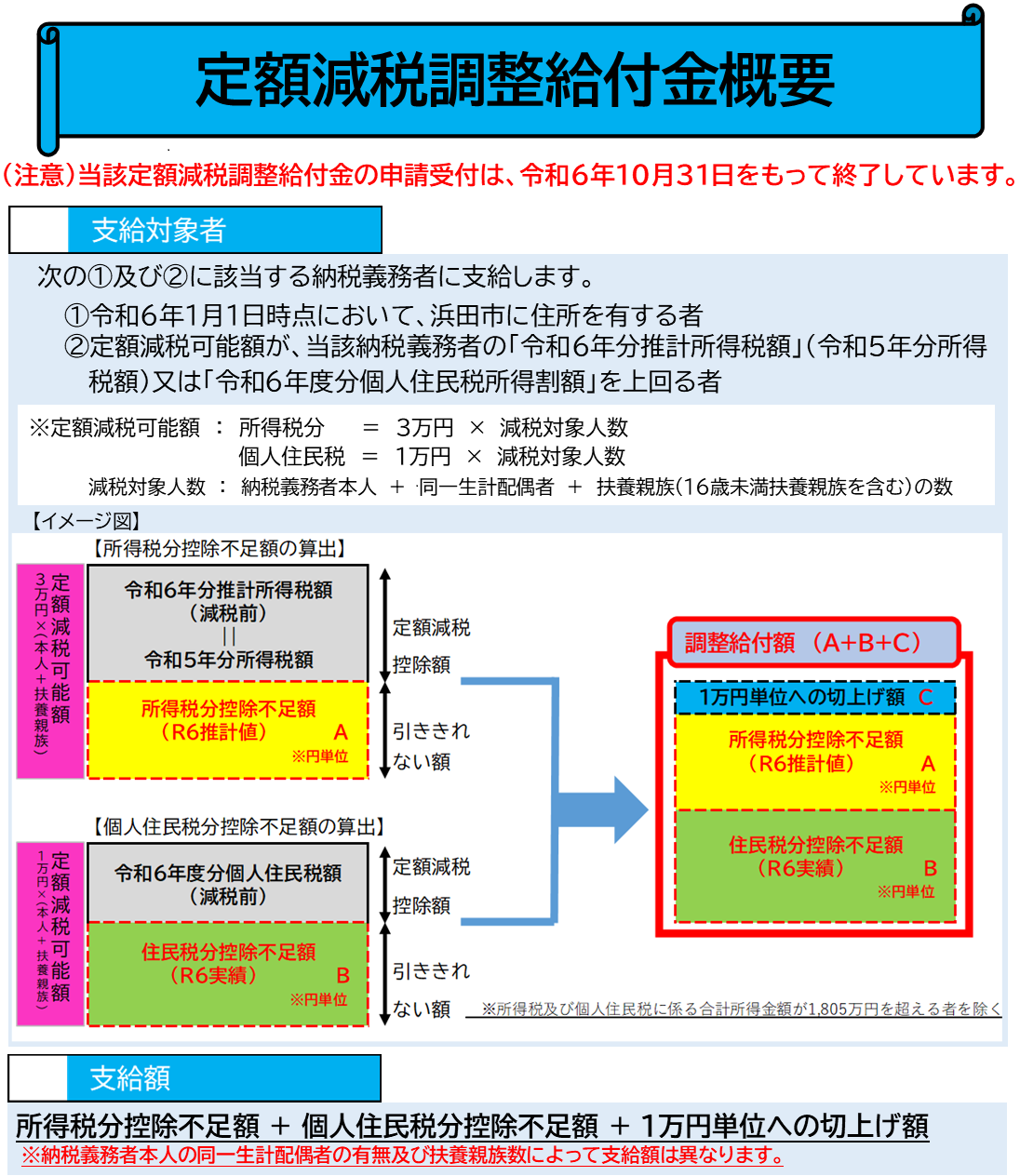

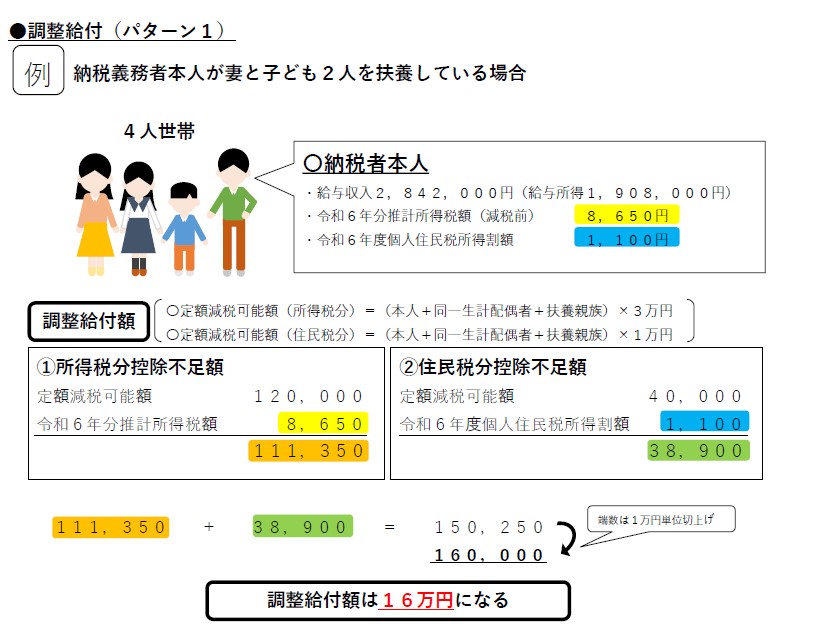

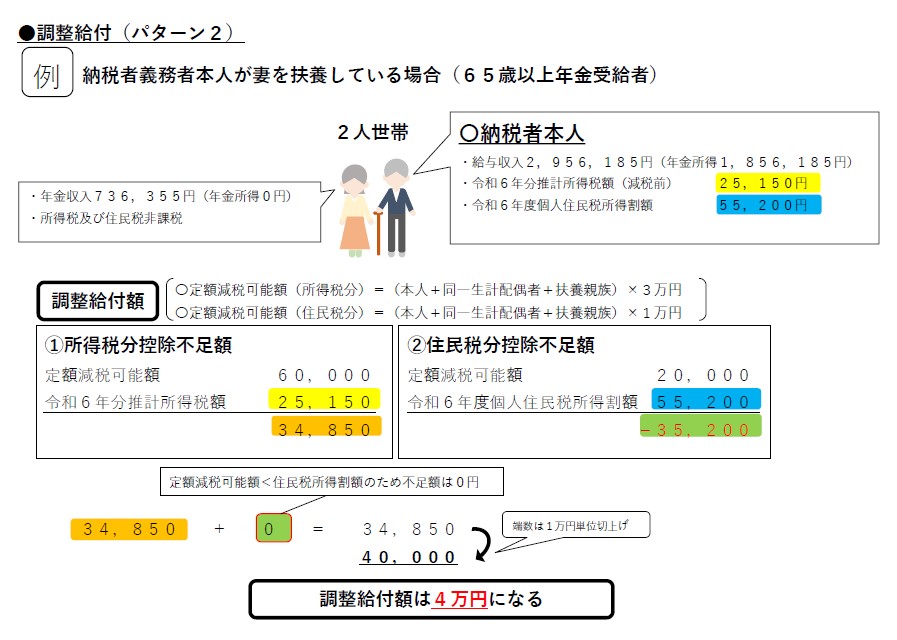

(※)当初調整給付に関する概要はこちら(PNG/420KB) (ケース1)(JPG/107KB)・(ケース2)(JPG/116KB)

{kind=link}

{kind=link}

{kind=link}

【不足額給付Ⅱ】

個別に給付要件を確認して給付する必要がある者(=本人及び扶養親族等として定額減税対象外であり、かつ低所得者向け給付の対象世帯の世帯主・世帯員(注1)にも該当しなかった者)に対して、1人当たり1~4万円を支給。

(注1)ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

・浜田市電力・ガス・食料品等価格高騰重点支援給付金(7万円)

・浜田市物価高騰対策支援給付金(10万円)

※なお、令和5年度に実施した浜田市電力・ガス・食料品等価格高騰重点支援給付金(3万円)給付対象世帯の世帯主・世帯員については、当該給付金が今般の物価高騰対応重点支援地方創生臨時交付金の対象でないことから、受給していても上記低所得世帯向け給付の対象には含めません。

【支給対象者】

【不足額給付Ⅰ】

令和7年1月1日において浜田市に住民登録があり、 令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた方のうち、令和6年度に実施した調整給付の対象でなかった方や、当初調整給付の額を不足額が上回る方。

具体例(給付対象となりうる者)

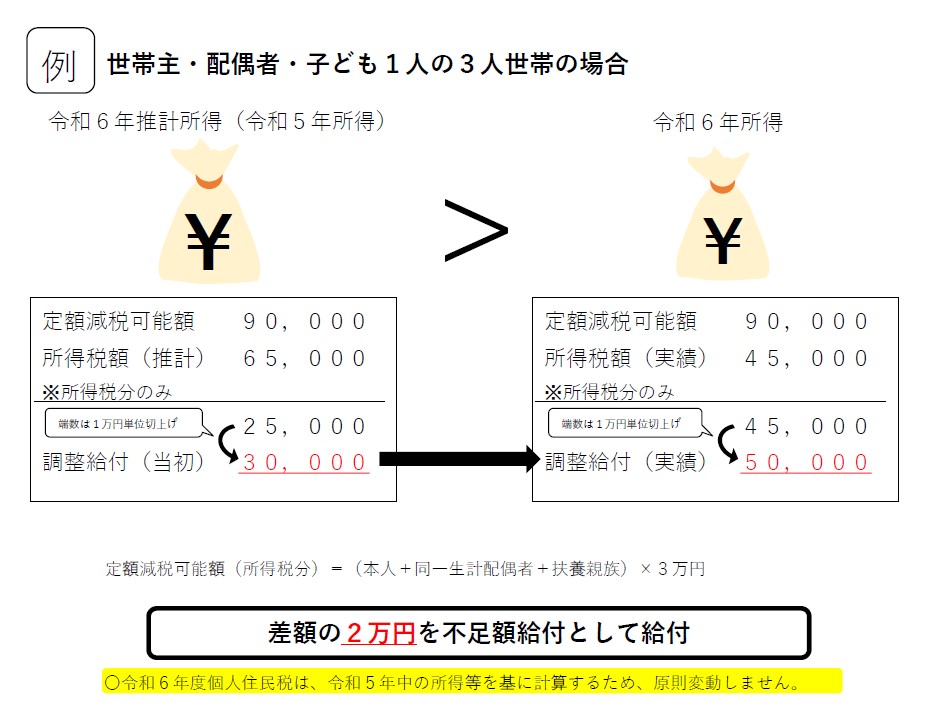

例1)令和5年所得に比べ、令和6年所得が減少した場合(具体的な例:事業不振、退職、休職、転職等)

《解説》定額減税可能額(所得税分のみ)が9万円、令和5年所得に基づく令和6年分推計所得税額が6万5千円、当初調整給付は2万5千円の端数は1万円単位で切上げされるため3万円であったが、令和6年所得が確定し、所得税額(実績)が4万5千円、定額減税可能額(所得税分のみ)が9万円となり、調整給付(実績)は4万5千円の端数を1万円単位で切上げされた5万円となり、当初調整給付の3万円と調整給付(実績)の5万円の差額である2万円が不足額給付として給付されます。

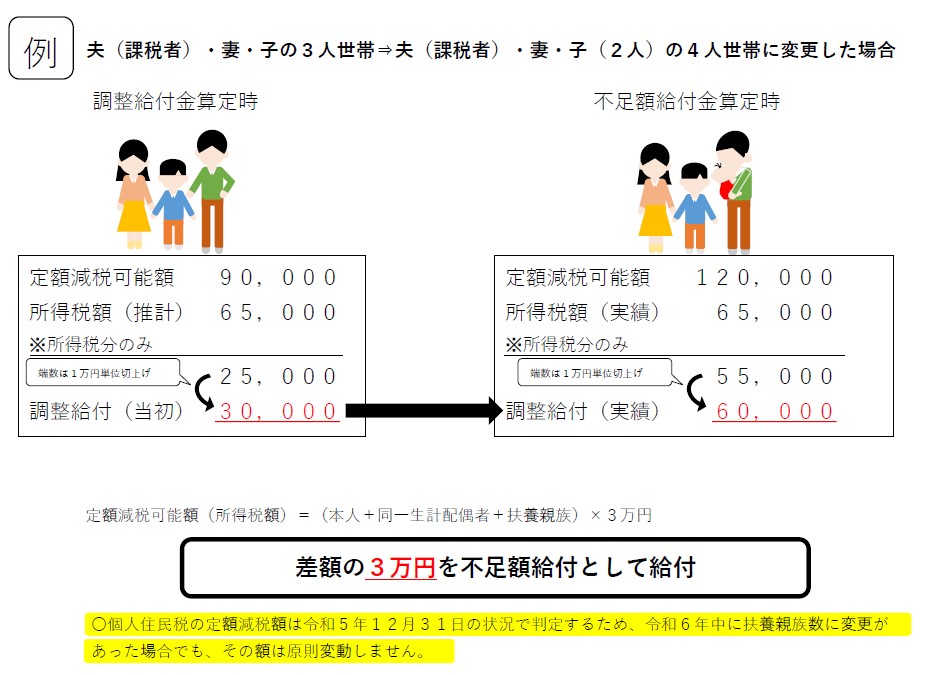

例2)扶養親族等が令和6年中に増加した場合(具体的な例:令和6年中に子どもが生まれた)

《解説》令和5年の扶養親族は2人(妻、子1人)であったため、定額減税可能額(所得税分のみ)は9万円、令和5年所得に基づく令和6年分推計所得税額が6万5千円、当初調整給付は2万5千円の端数は1万円単位で切上げされるため3万円であったが、その後令和6年中に子どもが生まれ、扶養親族が1人増えた(妻、子2人)ため、定額減税可能額(所得税分のみ)が12万円となった。所得税額(実績)が6万5千円、定額減税可能額(所得税分のみ)が12万円となったことで調整給付(実績)は5万5千円の端数を1万円単位で切上げされた6万円となり、当初調整給付の3万円と調整給付(実績)の6万円の差額である3万円が不足額給付として給付されます。

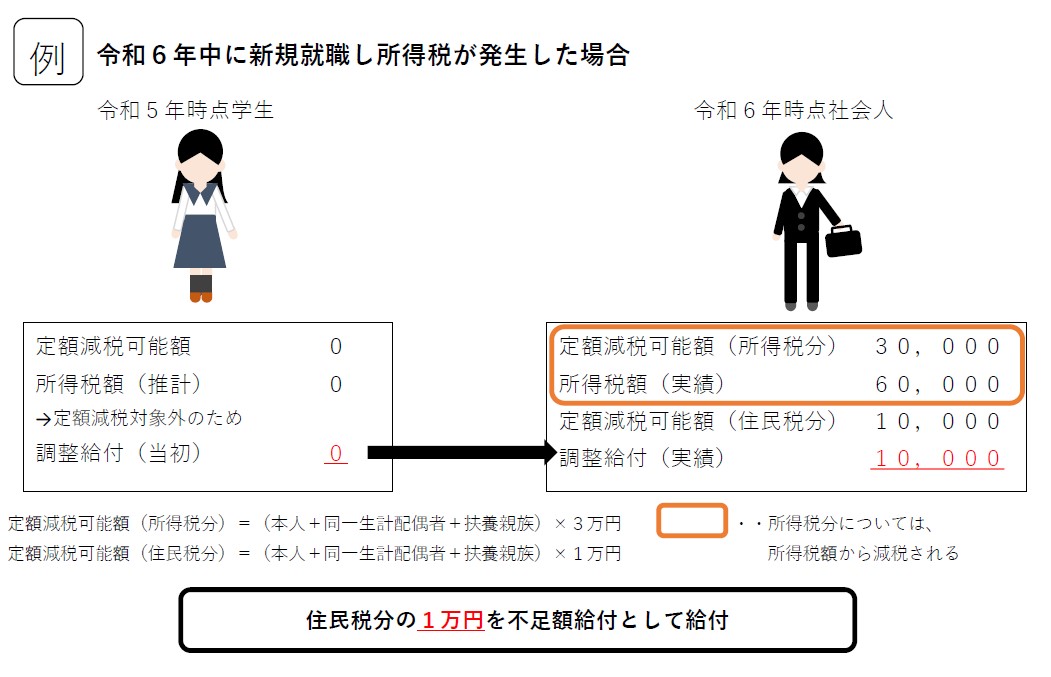

例3)令和5年所得がなく、令和6年所得がある場合(具体的な例:学生の就職等)

《解説》令和5年中は学生で所得がなかったため、本人として令和6年分推計所得税額、当初調整給付ともに0円であったが、就職等により、令和6年所得税額(実績)が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度住民税が発生しておらず、減税することができないため、住民税分の1万円が不足額給付として給付されます。

例4)当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、不足額給付時に対応することとされた者 ※ただし、令和6年度中に不足額が支給された者を除く

【不足額給付Ⅱ】

令和7年1月1日において浜田市に住民登録があり、以下3点全ての要件を満たす者。 (※一部例外有)

①令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円。(本人として定額減税の対象外であること)

②税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること。

(例)青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方

③浜田市電力・ガス・食料品等価格高騰重点支援給付金(7万円)、浜田市物価高騰対策支援給付金(10万円)の対象世帯の世帯主または世帯員に該当していないこと。

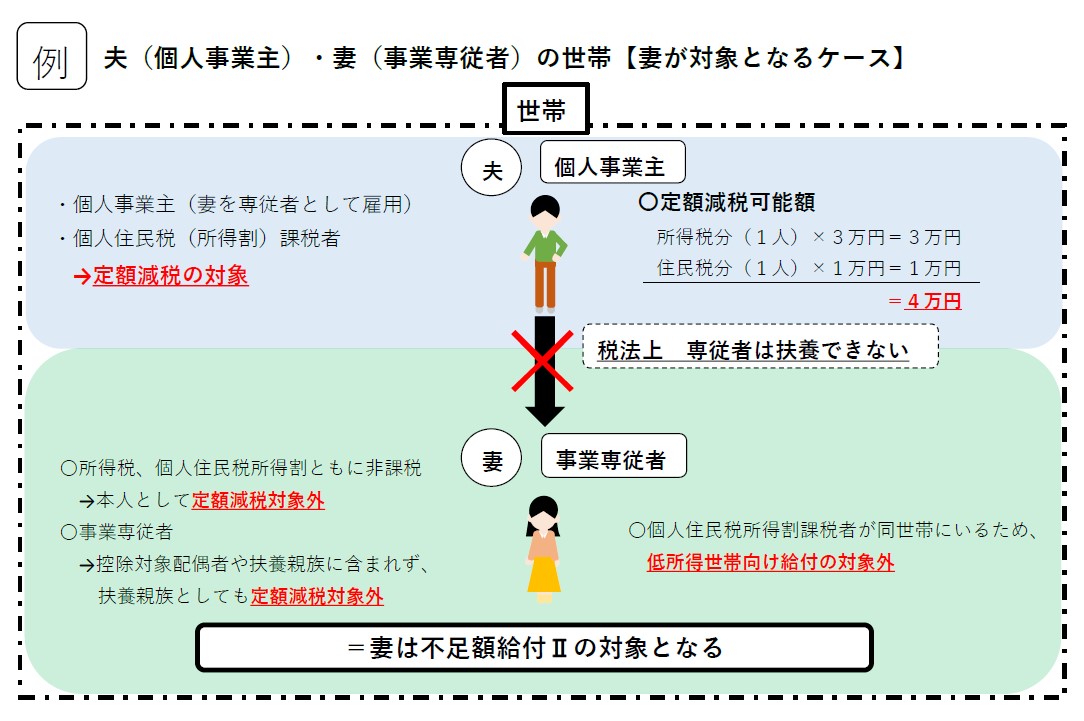

例1)課税世帯に属している「事業専従者(青色・白色)」(具体的な例:事業専従者)

《解説》上記の事業専従者は所得税及び住民税が非課税であり、税法上専従者は扶養となることができないため、本人及び扶養親族として定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付されます。

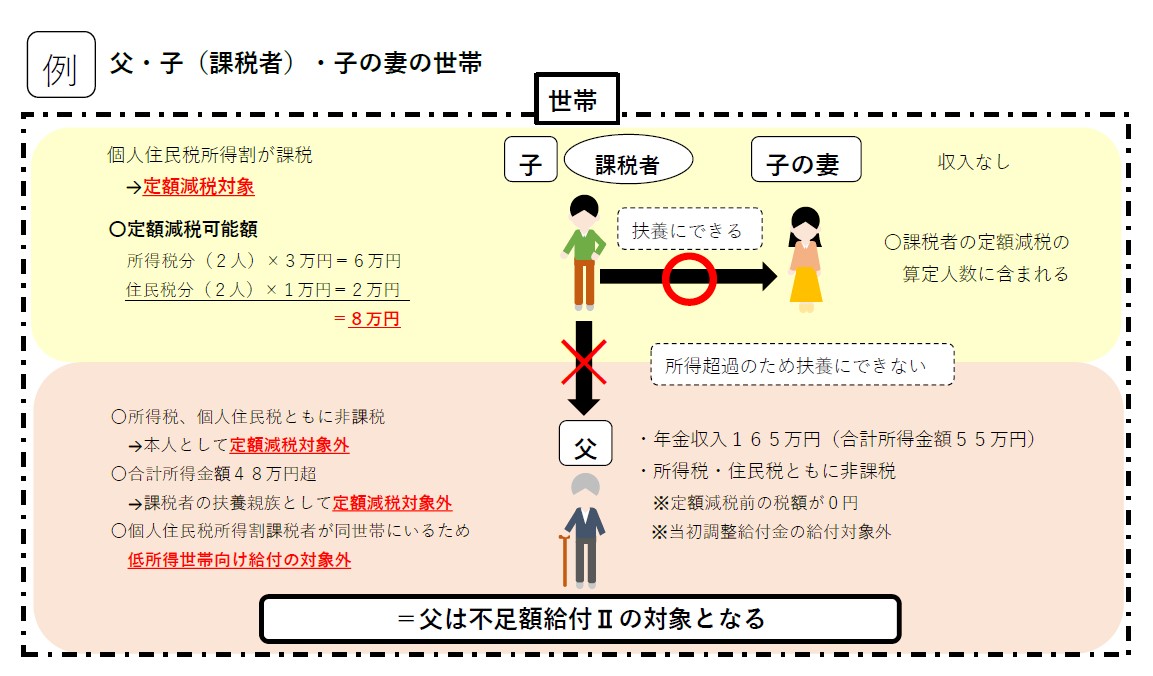

例2)課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前)(具体的な例:合計所得48万円超(医療費控除や扶養控除等があり非課税となった方))

《解説》本人(父)は所得税・住民税(所得割)ともに非課税であり、合計所得金額が48万円を超えているため、扶養となることができない。そのため、本人及び子の扶養親族としても定額減税の対象外であった。さらに、世帯に住民税所得割課税者がいるため、低所得世帯向け給付の対象ともならない。その場合、不足額給付Ⅱとして4万円が給付されます。

【給付額】

【不足額給付Ⅰ】

「不足額給付所要額」と「当初調整給付額」の差額を給付

(注意)不足額給付所要額(A”+B”+C”)が当初調整給付額(A+B+C)を下回った場合にあっては、余剰額の返還は求めません。

【不足額給付Ⅱ】

1~4万円

【支給手続き(流れ)】

不足額給付Ⅰ(お知らせ型)

①給付対象となる方に「支給のお知らせ(ピンク色の封筒)」が届きます

※支給にお知らせに記載の振込口座に変更がなければ、申請は不要です。

不足額給付Ⅰ(確認書型)

①給付対象となる方に「支給確認書(ピンク色の封筒)」が届きます

②申請方法

◇郵送等 :同封の支給確認書(ピンク色)へ必要事項を記入及び必要書類を添付のうえ、返信用封筒で提出

(※電子申請による受付は令和7年9月30日(火)で終了しました。)

③申請情報又は確認書が届き次第、内容の確認・審査等を行い支給

不足額給付Ⅰ(申請書型) ※主に令和6年中転入者が対象

①給付対象となり得る方に「申請書(黄色の封筒)」が届きます

②申請方法

◇郵送等 :同封の申請書(黄色)へ必要事項を記入及び必要書類を添付のうえ、返信用封筒で提出

※令和6年度に転入前住所地にて定額減税調整給付金(当初調整給付)を受給している場合は、その金額が分かる

もの(支給確認書、支給決定通知等)の写しを添付してください。

③申請書が届き次第、内容の確認・審査等を行い支給

※申請いただいた内容の審査の結果、支給対象とならない場合があります。あらかじめご了承ください。

不足額給付Ⅱ(確認書型)

①給付対象となる方に「支給要件確認書(オレンジ色の封筒)」が届きます

②申請方法

◇郵送等 :同封の支給要件確認書(オレンジ色)へ必要事項を記入及び必要書類を添付のうえ、返信用封筒で提出

(※電子申請による受付は令和7年9月30日(火)で終了しました。)

③申請情報又は確認書が届き次第、内容の確認・審査等を行い支給

【支給時期】

市が確認書等を受理した日からおよそ4週間以内に振り込みます。

【受付期限】

令和7年10月31日(金)※消印有効

【その他】

※当該給付金は、税法上非課税であり、差押えが禁止されています。

【不足額給付に係る各種様式】

【Q&A】

【Q1】給付金はどのようにして受取ることになりますか。

【A】原則、給付対象者(個人)名義の銀行口座への振込みになります。

【Q2】住民税や所得税の課税状況及び扶養状況について、電話で問い合わせることは可能ですか。

【A】個人情報に関わることであり、なりすましによる問い合わせも考えられますので原則として電話での回答はしておりません。確認したい場合は、ご本人様の身分証明書を持参し、浜田市役所2階の税務課までお越しください。

【Q3】令和6年分所得税の修正申告等をしました。調整給付金(不足額給付分)の金額に反映されますか。

【A】今般不足額給付の事務処理基準日(令和7年6月2日)以降に税額変更をされた場合、原則金額の反映は行いませんが、申請により浜田市にて調査、確認のうえ、調整給付金(不足額給付分)の見直しの対象となる場合がありますので、ご相談ください。ただし、税額変更の内容により不足額給付の支給要件を満たさなくなった場合は、返還対象となり、給付金を変換していただく可能性があることをご了承ください。なお、調整給付金(不足額給付分)の見直しに係る相談については、調査、確認等の都合上、令和7年9月5日(金)までとします。

【Q4】給付対象者が身体の不自由等で書類の記入・郵送等できない場合、代理申請は可能ですか。その場合、必要な書類がありますか。

【A】給付対象者が身体の不自由等の理由で書類の記入等ができない場合は、代理申請が可能となります。郵送で代理申請される場合は、支給確認書等裏面の代理人記入欄に記入をお願いします。

【Q5】書類が届いたのちに給付対象者が死亡した場合はどうなりますか。

【A】確認書等を返送・申請を行うことなく亡くなられた場合は支給されません。返送・申請を行った後であれば給付対象者に給付し、他の相続財産とともに相続の対象となります。

【Q6】令和6年中に子どもが生まれ、扶養親族の数に変更がありました。定額減税で引ききれないと見込まれるのですが、調整給付はどうなるのでしょうか。

【A】子どもが生まれることなど扶養親族の数が増えたことにより、令和6年7月以降に浜田市から支給された当初調整給付に不足があることが判明した場合は、令和7年7月以降の不足額給付において、差額が給付されることになります。

(注)個人住民税の定額減税額は、令和6年度の住民税の扶養親族数に基づいて算定されるため、令和6年中に扶養親族数に変更があった場合でも、その額に変動はありません。

【Q7】前住所地で定額減税調整給付金(当初給付分)を受給しましたが、支給額の分かる資料(支給確認書、支給決定通知書等)がありません。どうしたらよいですか。

【A1】前住所地にて、定額減税調整給付金(当初給付分)の支給額が分かる資料を再発行していただく必要があります。

【Q8】外国人は不足額給付の対象となりますか。

【A3】外国人か日本人かに関わらず、令和7年1月1日時点で国内居住者であれば、算定対象となります。

【Q9】生活保護受給者は不足額給付の対象となりますか。

【A4】生活保護の受給の有無に関わらず、令和7年1月1日時点で国内居住者であれば、算定対象となります。

【注意事項】

給付金の支給や定額減税をかたる詐欺行為にご注意ください。

不審な電話があった場合は、市役所または警察署にご連絡ください。

定額減税をかたった不審な電話やメールにご注意ください(浜田市ホームページ)

【お問い合わせ先】

浜田市 市民生活部 税務課(給付金担当):0855-25-9099(直通)

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-