新型コロナウイルス感染症による法人市民税の申告・納付期限の延長について

新型コロナウイルス感染症の影響により、国税庁において法人税の申告・納付期限の延長が発表されたことを踏まえ、法人市民税においても申請により申告・納付期限の延長を行います。

詳しくは「新型コロナウイルス感染症による法人市民税の申告・納付期限の延長について」をご覧ください。

税制改正について

法人市民税法人税割の税率について

平成28年度税制改正により、令和元年10月1日以後に開始する事業年度から法人税割の税率を8.4%に変更します。

〔改正内容〕

平成26年9月30日以前に開始した事業年度の税率 : 14.7%

平成26年10月1日から令和元年9月30日までの間に開始した事業年度の税率 : 12.1%

令和元年10月1日以後に開始する事業年度の税率 : 8.4%

地方法人税(国の税金)の税率の変更

法人住民税法人税割の税率の引き下げ分を地方交付税の財源とするために、令和元年10月1日以後に開始する事業年度について、地方法人税(国の税金)の税率が変更されました。

・課税標準:法人税額

・税率

令和元年9月30日以前に開始した事業年度 :4.4%

令和元年10月1日以降に開始する事業年度:10.3%

・申告先:国(管轄の税務署)

※地方法人税の詳細は、管轄の税務署へお尋ねください。

法人番号(13桁)の記載をお願いします

●平成28年1月1日以降に開始する事業年度に係る申告書

確定・修正・中間申告書(第20号様式)

予定申告書(第20号の3様式)

均等割申告書(第22号の3様式)

※既に法人番号の欄を設けた様式を掲載していますが、平成27年12月31日以前に開始する事業年度に係る申告書については法人番号の記載の必要はありません。

●平成28年1月1日以降に提出する書類

更正の請求書(第10号の4様式)

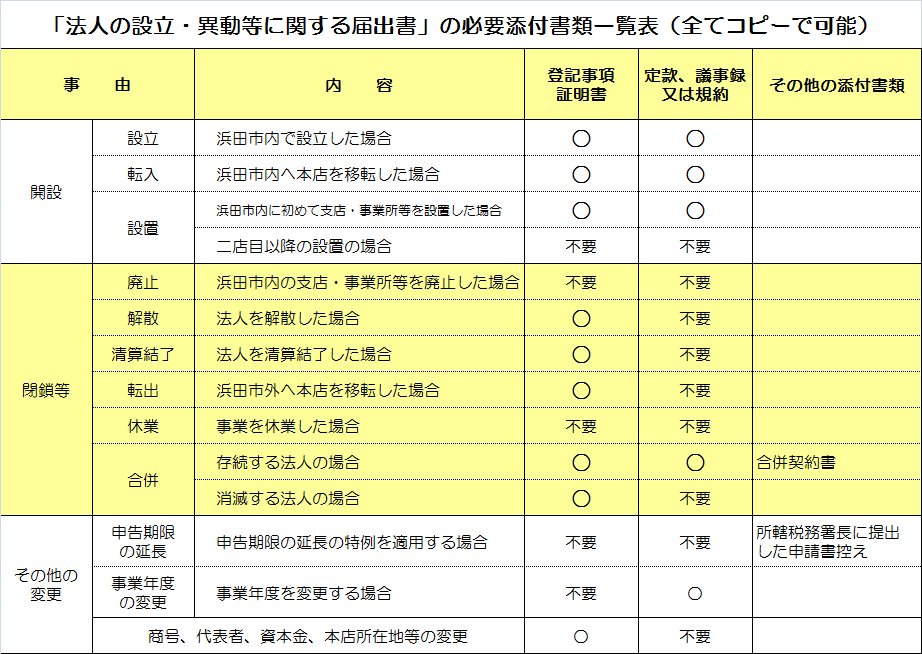

法人の設立・異動等に関する申告書

法人市民税の均等割税率区分の基準となる「資本金等の額」の算出方法について

平成27年度の税制改正に伴い、平成27年4月1日以後に開始する事業年度に係る法人市民税の均等割税率区分の基準となる「資本金等の額」の算出方法が変わりました。従来の「資本金等の額」に、無償増資の額を加算、無償減資等の額を減算する措置を講ずるとともに、資本金に資本準備金を加えた額と比較して高い方の金額が均等割の税率区分の基準になりました。

「資本金等の額±無償増減資等の額」 > 「資本金+資本準備金」 …… 「資本金等の額±無償増減資等の額」が課税標準

「資本金等の額±無償増減資等の額」 < 「資本金+資本準備金」 …… 「資本金+資本準備金」が課税標準

法人市民税とは

市内に事務所や事業所等がある法人にかかる税です。

法人税額に応じて負担していただく法人税割と、資本金等の額、従業者数に応じて負担していただく均等割があります。

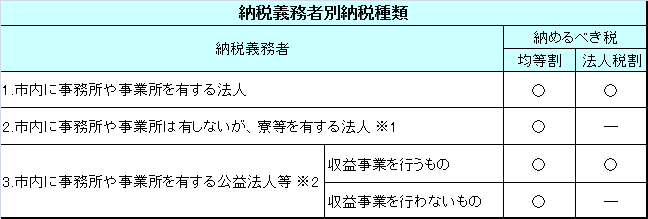

1.納税義務者

※1 寮等とは、法人が従業員の宿泊、慰安又は娯楽等の便宜を図るために常時設けている施設をいい、独身寮や家族寮などは含まれません。

※2 公益法人等のうち、地方税法第296条第1項第2号に掲げる公益法人等又は法人でない社団については、収益事業を行わない場合は均等割・法人税割ともに非課税です。

2.税率

法人税割

法人税額(国の税金)に次の税率を乗じて算出します。

14.7%(平成26年9月30日以前に開始した事業年度の法人税割の税率)

12.1%(平成26年10月1日から令和元年9月30日までに開始した事業年度の法人税割の税率)

8.4%(令和元年10月1日以後に開始する事業年度の法人税割の税率)

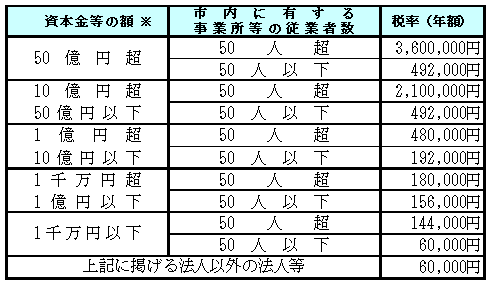

均等割

※ 平成27年4月1日以後に開始する事業年度から、従来の資本金等の額(資本金+資本積立金の額)にかわり、「資本金等の額±無償増減資等の額」と「資本金+資本準備金」の大きい方の額が均等割額の課税標準となります。

3.申告と納税

◎大法人の電子申告の義務化について

平成30年度税制改正により、一定の法人が行う法人市民税の申告等は、eLTAXにより

書類を提出しなければならないこととされました。

◆対象法人

次の内国法人が対象となります。

・事業年度開始の時において、資本金の額等が1億円を超える法人

・相互会社、投資法人、特定目的会社

◆対象書類

申告書及び申告書に添付すべきものとされている書類の全て

◆適用日

令和2年4月1日以後に開始する事業年度から適用

※詳細については、eLTAXホームページをご覧ください。

◎申告納付期限

| 申告種類 | 申告納付期限 |

| 確定申告 | 事業年度終了の日の翌日から2か月以内 |

| 中間(予定)申告 | 事業年度開始の日以後6か月を経過した日から2か月以内 |

| 解散による確定申告 |

事業年度開始の日から解散の日までをみなし事業年度とし、 解散の日の翌日から2か月以内 |

| 清算確定申告 | 残余財産の確定した日の翌日から1か月以内 |

| 公益法人等の均等割申告 | 毎年4月末 |

※上記の期限が土曜日・日曜日・祝日又は年末年始にあたる時は、その翌営業日までとなります。

4.申告書等ダウンロード

申告書等の様式をダウンロードすることができます。

・第20号様式(確定・修正・中間申告書) Excel形式

・第20号様式記載の手引き PDF形式

・第20号様式の記載例 PDF形式

・第20号の3様式(予定申告書) Excel形式

・第22号の3様式(均等割申告書) Excel形式

・第10号の4様式(更正の請求書) Excel形式

課税標準等又は税額等が過大であること等の事実を証する資料(法第321条の8の2の規定に基づき更正の請求をする場合には、法人税の更正通知書写)を添付してください。

・納付書 Excel形式

・法人の設立・異動等に関する申告書 Excel形式

5.均等割の減免

次の法人は、申請することにより法人市民税の均等割の減免を受けられます。

1 対象法人

収益事業を行っていない次の法人

(1)公益社団法人及び公益財団法人

(2)認可地縁団体

(3)特定非営利活動法人(NPO法人)

※ (1)~(3)の法人であっても、収益事業を行っている場合は減免の対象外となります。

※ 一般社団法人または一般財団法人は収益事業を行っていない場合でも減免の対象となりませんのでご注意ください。

2 申請方法

・申請時期が近づきましたら「法人市民税減免申請書」「法人市民税の均等割申告書」を対象法人へ市役所から送付しています。毎年4月30日までに書類を市役所へ提出してください。

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-