![]()

1.給与支払報告書とは

2.提出が必要な方(事業所等)

法人・個人事業主を問わず、従業員等へ給与の支払があった場合は「給与支払者」に該当し、給与支払報告書を市町村へ提出することになっています。(地方税法 第317条の6)

給与支払報告書の提出は給与支払者の義務となっており、提出をしなかった場合や虚偽の記載をした場合については、給与支払者が罰せられることがあります。(地方税法 第317条の7)

3.提出対象となる給与等

基本的には、すべての給料、賃金、棒給、歳費、賞与等(以下「給与等」)について、給与支払報告書の提出が必要となります。詳しくは下記の表をご参照ください。

【給与支払報告書 提出の対象となるもの】

|

在職者について (1月1日現在において前年から 継続して勤務している者) |

在職者の給与支払報告書については、支払金額の多少や、雇用形態、年末調整の有無に関わらず、全ての給与等 について給与支払報告書を提出する義務があります。 ●1月1日以降に退職等をされた方についても同様です。 |

|

退職者について (前年12月31日までに退職等 をし、1月1日現在において勤 務していない者) |

退職者の給与支払報告書については、前年中支払総額が30万円を超えるものについて、給与支払報告書を提出 する義務があります。(注) (注)「前年中に退職し、なおかつ前年中の給与支払総額が30万円以下の方」のものについては、法的には給与 支払報告書の提出義務は生じないこととなっています。 いしています。 発行する義務があり、その給与所得について申告が必要な場合についても依然として給与所得者本人に申告 義務があります。 |

なお、市町村へ提出する「給与支払報告書(市町村提出用)」は、上記のとおり、基本的に全ての給与等が対象になりますが、税務署へ提出する

「源泉徴収票(税務署提出用)」については、一定の要件に該当するもののみ税務署へ提出します。

「源泉徴収票(税務署提出用)」について詳しくは【国税庁ホームページ:「給与所得の源泉徴収票」の提出範囲と提出枚数等】をご参照ください。

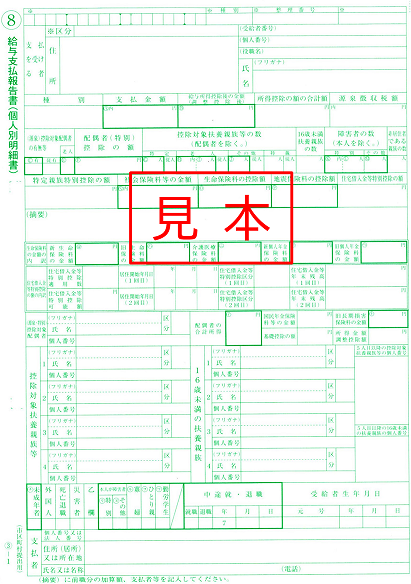

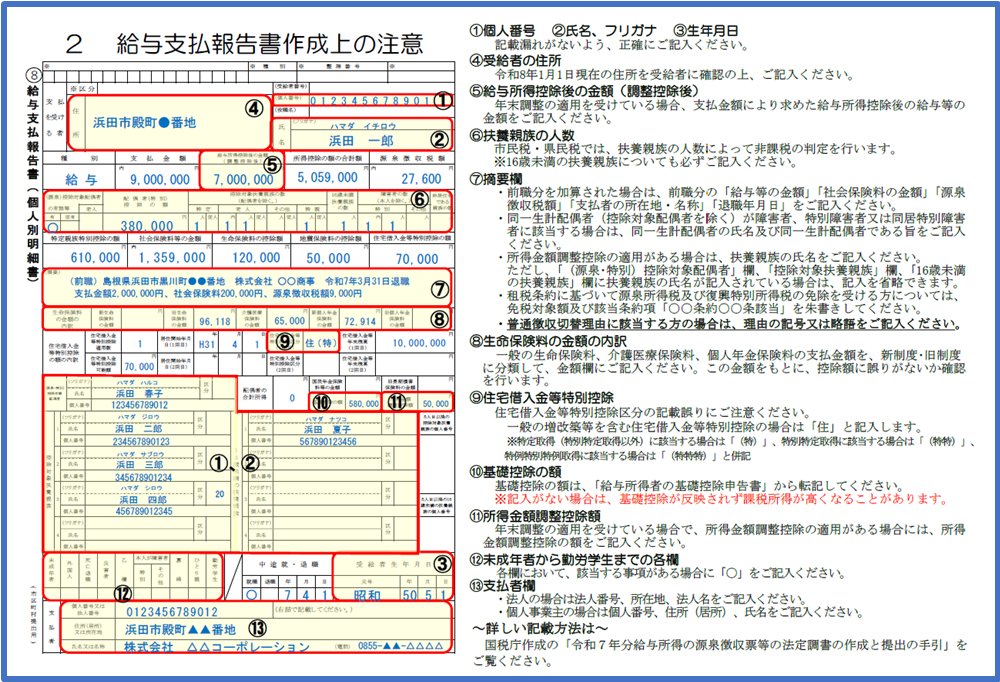

4.給与支払報告書の記載要領

給与支払報告書の記入方法については、下記の記載要領を参照してください。

↓クリックして拡大

給与支払報告書は全国共通の様式となっています。

法に定められた様式・規格に沿って作成されたものであれば、税務署配布の用紙でなくても使用できます。

用紙をお持ちでない場合は、以下のファイルから、様式をダウンロードできます。

5.提出期限・提出先

●提出期限

令和7年中に支払った給与の給与支払報告書は、令和8年1月28日(水)までに提出してください。

(法定提出期限は2月2日(月)ですが、早期提出にご協力をお願いいたします。)

●提出先

給与受給者が各年度の1月1日現在で居住している市町村へ、給与支払者が提出します。

令和7年分の給与支払報告書の場合、令和8年1月1日に居住している市町村への提出となります。

【浜田市へ給与支払報告書を提出する場合の送付先】

〒697-8501

島根県浜田市殿町1番地

浜田市役所 税務課 市民税係

6.提出要領について / 様式について

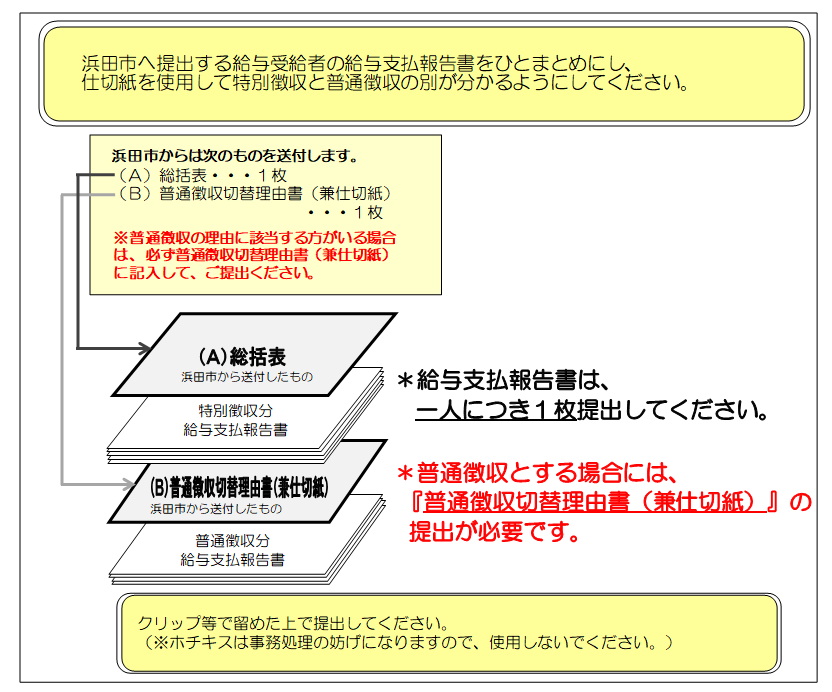

作成した給与支払報告書は下図のようにまとめた上で、浜田市へ提出してください。

●総括表について

給与支払報告書の表紙として使用する書類であり、給与支払報告書の内訳など記載するものです。

前年度に給与支払報告書を提出いただいた事業所については、12月中旬頃、事前に郵送します。

浜田市では独自様式の総括表を使用していますので、お持ちでない場合は、下記までご連絡いただくか、様式をダウンロードしてご使用ください。

【連絡先】

浜田市税務課 市民税係

電話番号:(0855)25-9232(直通)

【様式】

○給与支払報告書(総括表)及び普通徴収切替理由書(兼仕切紙)の様式[PDF][word]

7.個人住民税の特別徴収にご協力ください

島根県と県内すべての市町村は、個人住民税の特別徴収の徹底に向け取り組んでいます。事業所の皆様のご理解とご協力をお願いします。

下記の普通徴収切替理由に該当しない場合、特別徴収(給与天引き)として取り扱います。

○普通徴収切替理由に該当する方がいる場合は、必ず普通徴収切替理由書に人数を記入し、給与支払報告書の摘要欄に特別徴収できない理由の記号

又は略語を記入してご提出ください。

| 記号 | 略語 | 普通徴収切替理由 |

| A | 2名以下 | 受給者総人員(下記BからF該当者を除いた合計)が2人以下の事業者 |

| B | 他特徴 | 他の支払者から支給される給与から個人住民税が特別徴収される方(乙欄該当者) |

| C | 少額 | 毎月の給与支払額が少額であり、個人住民税を引ききれない方 |

| D | 不定期 | 給与が毎月支給されない方(不定期受給) |

| E | 専従者 | 専従者給与が支給されている方(給与支払者が個人事業主のみ対象) |

| F | 退職者 |

退職者された方または5月31日までに退職予定の方(休職者を含む) |

○eLTAXや光ディスクで給与支払報告書を提出する場合、普通徴収に該当する従業員の「給与支払報告書(個人別明細書)」の普通徴収項目に

チェック(光ディスクの場合は、普通徴収のコード入力)を行い、摘要欄にも書面による提出と同様に普通徴収に該当する理由(記号又は略語)

を入力してください。なお、eLTAXや光ディスクで給与支払報告書を提出する場合、「普通徴収切替理由書」の提出は不要です。ただし、上

記の入力がない場合、書面での提出と同様に特別徴収となります。

○特別徴収事務手引きやリーフレット、記入例などを掲載している島根県ホームページはこちら

○特別徴収について詳しくは

→ 浜田市ホームページ サイト内 「市民税・県民税の特別徴収事務の取扱いについて(特別徴収義務者の方へ)」 をご参照ください。

8.提出後に訂正・再提出をする場合について

給与支払報告書を提出した後、その内容に誤りがあった場合や内容を訂正したい場合については、正しい内容で給与支払報告書を再度作成していただき、摘要欄に朱書きで「訂正分」と記載したうえで再度提出してください。

9. eLTAX(エルタックス)・光ディスク等での提出について

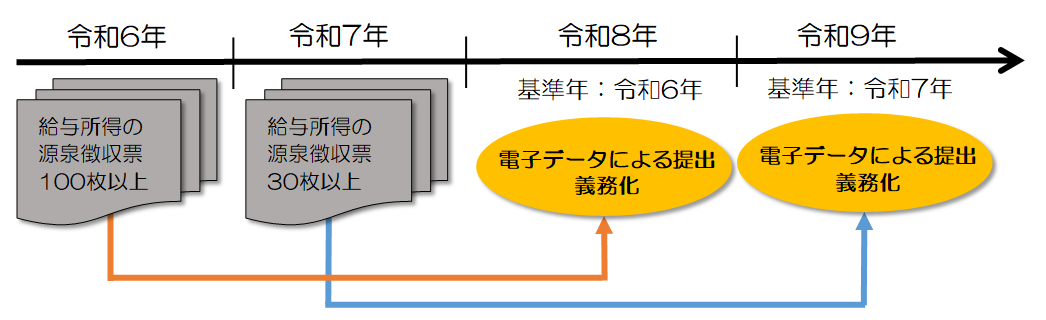

◆法定調書の電子データによる提出の義務化について

前々年の提出すべきであった法定調書の枚数が100枚以上である法定調書については、e-Taxまたは光ディスク等による提出が必要となります。

給与所得の源泉徴収票のe-Tax又は光ディスク等による提出が義務付けられた年分については、市に提出する給与支払報告書についてもeLTAX又は光

ディスク等による提出が義務化されています。

例)令和6年に税務署へ提出した「給与所得の源泉徴収票」の枚数が100枚以上であった場合、令和8年に市へ提出する給与支払報告書はeLTAXまたは

光ディスク等により提出する必要があります。

※令和6年度の税制改正において、令和9年1月1日以降は、「前々年に税務署へ提出する源泉徴収票が30枚以上ある給与支払者」に引き下げられます。

○eLTAXでの提出

eLTAXとは地方税ポータルシステムの呼称で、インターネットを介して電子的に給与支払報告書を提出することが可能です。

eLTAXを利用し電子申告・申請・届出を行うためには、所定の手続が必要です。ご利用に関する詳しい情報は、eLTAXホームページでご確認

ください。

→ eLTAXホームページ

○光ディスク等での提出

給与支払報告書を、光ディスク等を利用して電子データで提出することも可能です。

光ディスク等で提出する給与支払報告書データは「レコード内容及び作成要領」に基づいて作成します。税制改正等で内容が変更する場合がありますので、総務省ホームページで最新版を確認の上、データ作成してください。

光ディスク等で提出する規格は、下表のとおりです。

|

光ディスク等の種類 |

種類 |

フロッピーディスク |

光ディスク |

|

サイズ |

3.5インチ |

12cm |

|

|

タイプ |

2HD |

- |

|

|

記憶容量(バイト) |

1.44MB |

650MB |

|

|

フォーマット |

MS‐DOS (FAT形式) |

ISO9660 |

|

|

記録形式 |

CSV(カンマ区切形式) |

||

|

記録コード |

シフトJIS |

||

|

漢字水準 |

JISの第1水準及び第2水準 |

||

◆令和6年度からの特別徴収税額通知の受取方法について

〇個人住民税特別徴収税額通知(特別徴収義務者用・納税義務者用)の受取方法が一部変更になります。

令和6年5月以降に送付する、令和6年度からの住民税に関する特別徴収税額通知は、eLTAXで給与支払報告書を提出した場合、特別徴収義務者用、納税義務者用ともに、「書面」か「電子データ(正本)」のどちらか一方を受け取ることができます。

〇特別徴収税額通知(特別徴収義務者用)の「電子データ(副本)」は廃止となります。

〇光ディスクで給与支払報告書を提出された場合、「書面」のみの通知となります。

詳しくは eLTAXホームページ をご覧ください。

◆特別徴収税額通知の受取方法および通知先メールアドレスの変更方法について

給与支払報告書提出時に指定した税額通知受取方法および通知先メールアドレスは、eLTAXを介して変更できません。

eLTAXを利用して給与支払報告書を提出した後、税額通知受取方法、通知先メールアドレスの変更を希望される場合は、下記申出書をご提出ください。

【様式】

○特別徴収税額通知の受取方法変更届[PDF][Excel]

毎年5月に一斉送付をする当初特別徴収税額通知の受取方法を変更するためには、上記の申出書を4月17日までに到着するよう提出(郵送または持参)をしてください。4月20日以降に提出された分につきましては受取方法の変更を適宜対応していきますが、当初の変更は間に合わない場合があります。

なお、翌年度以降の特別徴収税額通知の受取方法を変更する場合は、翌年度の給与支払報告書提出時に希望する受取方法を選択してください。

税額通知受取方法および通知先メールアドレスの変更を目的としてeLTAXで給与支払報告書の再提出(再送信)は行わないでください。給与支払報告書が複数枚提出された扱いとなり、正しく課税できません。

10.マイナンバー(社会保障・税番号制度)について

(ア) 平成29年度(平成28年分)給与支払報告書から、法人番号・個人番号の記載が必要となりました。

(イ) 個人事業主の方が提出する際は、①個人番号確認と②身元確認を行います。提出時に、①及び②の確認資料を提示してください。

※郵送又は従業員が代わりに提出する場合は、①及び②の確認資料の写しを添付してください。

| ① 個人番号確認 | ② 身元確認 |

|

・マイナンバーカード(個人番号カード) (※1) 上記のうち、いずれか1種類 |

・運転免許証、パスポート、身体障害者手帳、 官公署が発行した顔写真付きの身分証明書など 国民健康保険被保険者証も身元確認書類として受け付けます。)

|

※1 マイナンバーカードの場合、1枚で①と②を兼ねるため、他の確認資料は必要ありません。

※2 住所や氏名等の記載事項が住民票と一致している場合に限り、個人番号確認として利用できます。

このページを見た方はこんなページも見ています

CONTACT

このページに関する

お問い合わせ先

- 浜田市 市民生活部 税務課

-

-

電話番号:0855-25-9230

-